|

|

|

|

|

|

|

EKSPERT

RADZI |

ekspert

radzi Ile warta jest marka (brand equity)? Grzegorz Urbanek Wprowadzenie Jeszcze na początku lat 80-tych przeciętny supermarket w Stanach Zjednoczonych i Europie Zachodniej oferował około 15 000 różnych wyrobów. Obecnie wielkość oferty zbliża się do 40 000 (Linn 1993). Zwiększona konkurencja, której przejawem jest m.in. ogromna różnorodność oferty rynkowej, powoduje nowe wyzwania dla menedżerów odpowiedzialnych za sukces rynkowy firmy. Koszty marketingowe wprowadzenia na rynek nowego wyrobu konsumenckiego wzrosły w US do około 100 mln USD. Co więcej, wydatkowanie tej kwoty nie gwarantuje powodzenia. Z badań rynku amerykańskiego wynika, że tylko co czwarty wyrób uzyskuje akceptację rynkową. Stąd, aby wypromować na tym rynku nową markę trzeba wydatkować przeciętnie kwotę 400 mln USD (Aaker 1991). Gwałtownie zwiększenie kosztów wprowadzenia nowych marek na rynek jest konsekwencją szeregu zjawisk. Po pierwsze, większość rynków konsumenckich osiągnęło poziom nasycenia. Wejście na tego typu konkurencyjne rynki wymaga znacznych inwestycji. Po drugie, nastąpiła ogromna inflacja kosztów reklamy oraz wzrosła różnorodność technik marketingowych, takich jak: sponsoring, marketing bezpośredni itp.. Powoduje to konieczność wydatkowania coraz większych kwot w celu dotarcia z informacją o wyrobie do klienta. Po trzecie, rosnąca siła przetargowa sieci detalicznych oraz postępująca segmentacja rynku oznaczają konieczność wydatkowania większych środków na promocję sprzedaży. W rezultacie, wiele firm, aby dostosować się do tych warunków, wykorzystuje alternatywne, w stosunku do wprowadzania nowych marek, strategie:

Realizacja większości z wymienionych strategii pociąga za sobą konieczność stosowania metod wyceny marek, które są przedmiotem transakcji. Wycena marki może mieć także zastosowanie w przedsiębiorstwie nie planującym sprzedaży lub zakupu marki. Wycena marki może służyć do zmierzenia efektywności podjętych działań marketingowych. Właściciele przedsiębiorstwa (akcjonariusze) mogą domagać się od kierownictwa firmy uzasadnienia wydatków, jakie zostały podjęte w celu umocnienia marki. Efekty tych działań, szczególnie w krótkim okresie czasu, nie znajdują odzwierciedlenia w sprawozdaniach finansowych. Dotyczy to głównie wpływu, jaki zastosowany program marketingowy miał na pozycję marek będących własnością przedsiębiorstwa. Wycena marki dokonana przed i po realizacji programu marketingowego może w sposób obiektywny określić jego efektywność. W Polsce rynki konsumenckie nie osiągnęły jeszcze stanu nasycenia typowego dla krajów wysoko rozwiniętych. Na wielu rynkach w Polsce istnieje jeszcze dużo miejsca dla nowych marek, i dlatego ich wprowadzenie wiąże się z relatywnie umiarkowanymi kosztami. Tym niemniej, wydaje się, że już obecnie w Polsce metody wyceny marek mogą znaleźć szerokie zastosowanie dla określenia efektywności programu marketingowego firmy w odniesieniu do jej marek. Określenie wartości marek może mieć również istotne znaczenie przy wycenie sprzedawanych przedsiębiorstw. W wielu przypadkach marka pozostaje jednym mającym realną wartość aktywem firmy i określa ona wartość firmy jako całości. Badania związane z marką idą obecnie w dwu kierunkach. Po pierwsze, chodzi o określenie działań, które należy podjąć w celu budowy silnej marki oraz sposobów zarządzania marką w celu utrzymania lub powiększenia jej wartości. Drugi kierunek badań związany jest z opracowaniem obiektywnych metod mierzenia jej wartości. Celem artykułu jest prezentacja i ocena pod względem przydatności w warunkach polskich wybranych metod wyceny marki. W pierwszej części artykułu przedstawiono pojęcie marki oraz korzyści, jakie wynikają z oznaczania marką wyrobów dla jej właścicieli a także konsumentów. Dalej przedstawiono wydarzenia, które spowodowały zainteresowane siłę finansistów i specjalistów od marketingu zagadnieniem wyceny marek. Następnie zaprezentowano wybrane metody wyceny marek, spośród których dwie, metoda mnożnikowa i rynkowych szacunków, zostały omówione bardziej szczegółowo. Artykuł kończą wnioski na temat możliwości zastosowania zaprezentowanych metod w warunkach polskich oraz propozycje kierunków dalszych badań w tym zakresie. Pojęcie marki Marka jest to szczególna nazwa, termin, znak, symbol lub ich kombinacja, mająca na celu identyfikacje wyrobu, lub usługi sprzedawcy, lub grupy sprzedawców oraz ich odróżnienie od oferty konkurentów [Kotler (1994)]. Marka wskazuje nabywcy pochodzenie wyrobu lub usługi oraz ochrania producenta i kupującego przed konkurentami, który mogliby oferować produkty wyglądające identycznie, ale nie spełniające określonych wymagań. Markę można również traktować jako zobowiązanie sprzedawcy do ciągłego dostarczania określonego zestawu cech, korzyści i usług dla kupującego wraz z dostarczeniem wyrobu noszącego daną markę. Marki spełniają szereg funkcji w odniesieniu do konsumentów. Marka umożliwia identyfikację wyrobu, dzięki czemu klient może zamówić wyrób poprzez jego nazwę a nie opis. Marka może zastępować standard lub specyfikację. Wreszcie, kupując oznaczony marką wyrób klient może mieć pewność, że jest on na odpowiednim poziomie jakościowym, i że może spodziewać się podobnej jakości, gdy powtórzy zakup tej samej marki. Marka spełnia również szereg funkcji w stosunku do producenta. Klienci postrzegają często jakość wyrobu poprzez markę, co znajduje odzwierciedlenie w ich skali preferencji (patrz Tabela1). Tabela 1. Wpływ marki wyrobu na wyniki testu preferencji.

Źródło: Lannon (1993) „Asking the Right Question: What Do People Do with Advertising?”, w: Aaker D. I A. Biel ed. „Brand Equity and Advertising”, LEA Publishers, 1993 Hillsdale Dzięki stosowaniu marek zmniejsza się oddziaływanie czynnika porównywania cen przy wyborze produktu przez konsumenta. Stosowanie wielu marek umożliwia dotarcie producentowi ze swoją ofertą na wiele segmentów rynku jednocześnie. Wyroby oznaczone znaną marką mają łatwiejszy dostęp do kanałów dystrybucji i zwiększają siłę przetargową producenta w stosunku do dystrybutorów. Marka może ułatwić promocję wyrobu firmy poprzez dostarczanie punktu odniesienia dla działań marketingowych. Lojalność wobec marki redukuje możliwość wypróbowania przez klientów nowej, nie znanej im marki. Wreszcie marka może pomóc w wejściu przedsiębiorstwa na rynek z nowym wyrobem pod stosowaną wcześniej nazwą. Wszystkie wymienione wyżej czynniki powodują, że marka umożliwia osiąganie przez firmę dodatkowych korzyści finansowych w stosunku do tych, jakie mogłyby być jej udziałem w przypadku sprzedawania wyrobów nie oznaczonych marką. Korzyści te to zwiększone wpływy gotówkowe zarówno bieżące jak i przyszłe. Skąd marka, choć sama stanowi aktywo niematerialne firmy, posiada jak najbardziej wymierną wartość finansową. Wartość ta wynika z oceny przeszłych strategii marketingowych związanych z marką oraz oceny jej perspektyw na przyszłość. Geneza zainteresowania wyceną marek Na znaczenie marki, jako mającego wymierną wartość finansową aktywa firmy, w coraz większym stopniu zwracają uwagę właściciele marek, przedsiębiorcy i inwestorzy. W wielu wypadkach, bowiem marka stanowi dla nich zabezpieczenie przyszłych wpływów. Szeroka dyskusja na temat marek została zapoczątkowana w gronie finansistów i specjalistów od marketingu na początku lat 80-tych w Wielkiej Brytanii. Wydarzeniem, które ją wywołało, było umieszczenie w bilansie firmy Ruperta Murdocha – News Corporation wartości tytułów czasopism i programów telewizyjnych. Wcześniej żadna z korporacji środków masowego przekazu nie zdecydowała się na taki krok, ponieważ tytuły (marki) mogłyby być potraktowane jako nieidentyfikowalne aktywa niematerialne i podobnie jak goodwill (różnica między wartością księgową aktywów a zapłaconą za nie ceną) podlegałyby amortyzacji. News Corporation stanęła na stanowisku, że w przeciwieństwie do innych aktywów niematerialnych nazwy czasopism i programów telewizyjnych są aktywami identyfikowalnymi, zdolnymi do samodzielnego generowania przychodów i mogą być one transferowane na rzecz innych podmiotów, niezależnie od pozostałych aktywów firmy. Dodatkowo, okres ich użytkowania może być nieskończenie długi. Przyczyną, dla której News Corporation zdecydowała się na ten krok była chęć polepszenia własnego bilansu, nadszarpniętego akwizycjami licznych czasopism. News Corporation przejmując czasopism musiała zgodnie z obowiązującymi przepisami księgowymi dokonywać odpisów amortyzacyjnych wartości ich goodwill-u. Ponieważ jednak znaczną część goodwill stanowiły tytuły czasopism, postanowiono określić ich wartość i umieścić w bilansie firmy jako oddzielne pozycje. Ten prosty zabieg pozwolił na poprawę bilansu firmy News Corporation i rozwiązał wiele problemów z odpisami amortyzacyjnymi goodwill-u. Od tego czasu wiele innych firm, przede wszystkim w Wielkiej Brytanii, zaczęło dokonywać wyceny posiadanych przez siebie marek. Celem dokonywania wyceny była nie tylko chęć poprawienia bilansów, ale również kontrola efektywności zarządzania markami oraz wycena marek dla potrzeb licencji i akwizycji. Kolejnym wydarzeniem, które wzmogło zainteresowanie finansistów wyceną marek była akwizycja przez firmę Nestle, Rowntree Mackintosh w roku 1988. Nestle zapłaciło za akwizycję około 4.5 mld $ (około 8-krotną wartość księgową), co spowodowało ogromny wzrost notowań giełdowych Rowntree. Nestle wydało tak wysoką kwotę niewątpliwie za przejęcie kontroli nad znanymi, ale do końca nie wykorzystanymi markami Rowntree. Tabela 2 przestawia najważniejsze akwizycje lat 80-tych, których celem było przede wszystkim przejęcie znanych marek. Tabela 2. Największe akwizycje lat 80-tych w sektorach: żywnościowym i napojów.

Źródło Murphy (1990) Wartość marek może w wielu przypadkach być większa niż wartość pozostałych aktywów firmy. Ostatnie szacunki aktywów niematerialnych niektórych firm określają ich wartość na: Coca-Cola $ 2,9 mld, Kodak $ 4,6 mld, General Electric $ 8,5 mld, General Motors 5,3 mld [Farquhar (1991)]. Metody wyceny marki Wśród badaczy nie ma zgody, jeżeli chodzi o definicję wartości marki. Najczęściej jest ona definiowana jako wartość przepływów gotówkowych związanych z wyrobami noszącymi markę ponad przepływy gotówkowe, które można by uzyskać ze sprzedaży podobnych wyrobów nie oznaczonych marką. Stosowanie tej definicji do wyceny marki rodzi szereg problemów. Przede wszystkim trudno znaleźć dla badanego wyrobu noszącego markę jego generycznego odpowiednika. Kolejną trudnością może być oszacowanie przepływów gotówkowych związanych z takim wyrobem. Dlatego, często dla ułatwienia, za wartość marki przyjmuje się taką sumę przepływów gotówkowych, jaką można osiągnąć zarówno z materialnych, jak i niematerialnych aktywów związanych z marką (nazwa, goodwill, budynki, maszyny itp.). Wartość marki można również zdefiniować jako jej ekonomiczną, finansową efektywność. Dlatego do wyceny marki stosuje się zasady z dziedziny finansów. Istnieje szereg metod, według których można dokonywać wyceny marek. Wybierając określoną metodę wyceny marki należy wziąć pod uwagę następujące czynniki: 1. Sposób wyceny marki zależy od jej celu. Celami mogą być np. sprzedaż marki lub kupno marki w ramach połączenia przedsiębiorstw lub akwizycji, licencjowanie marki, rozszerzenie marki, lub ogólna kontrola finansowa. W rezultacie w zależności od celu wyceny istnieje, szereg różnych finansowych wartości marki. 2. Finansowa wartość marki w przypadku łączenia się przedsiębiorstw bądź ich akwizycji zależy od celów i charakterystyki przedsiębiorstwa, które zakupuje markę. Np., wartość marki Kraft może być różna dla Philip Moris, Unilever lub Nestle, z uwagi na ich różne cele strategiczne i pozycje w stosunku do danej marki. 3. Finansowa wartość marki jest funkcją jej zdolności do generowania przypływów gotówkowych w przyszłości. Stąd, zastosowana metoda wyceny musi brać pod uwagę przyszłe perspektywy marki i musi uwzględniać wpływ kapitału marki na przyszłą zyskowność przedsiębiorstwa. 4. Przyszłe przepływy gotówkowe są niepewne. Biorąc pod uwagę tę niepewność należy zbudować alternatywne scenariusze ekonomiczne: pozytywny, negatywny i stagnacyjny i zgodnie z nimi dokonać wyceny marki. Metoda kosztowa wyceny marki W tej metodzie wartość marki określa się na podstawie kalkulacji kosztów, jakie należałoby ponieść, aby w przyszłości otrzymać korzyści takie same, jakich dostarcza istniejąca marka. Istnieją dwie odmiany tej metody: koszt reprodukcji i koszt zastąpienia. Koszt reprodukcji jest to koszt uzyskania dokładnej repliki marki. To podejście jest właściwsze i łatwiejsze do zastosowania w przypadku marek nowych. Jednakże, dla istniejącej marki określenie dokładnych kosztów jej reprodukcji jest bardzo trudne. Dlatego łatwiejsza do zastosowania jest metoda kosztów zastąpienia, czyli kosztów zastąpienia istniejącej marki jej alternatywą, która jest w stanie generować taka samą sprzedaż i zyski. Metoda ta działa poprawnie dla aktywów materialnych, takich jak: maszyny i budynki, gorzej w przypadku aktywów niematerialnych. Innymi wadami tej metody są: 1. Nie bierze ona pod uwagę potencjalnych przyszłych przepływów pieniężnych. Ponieważ zakup marki wiąże się prawie zawsze z przyszłymi korzyściami, jakie można dzięki niej osiągnąć, metoda ta nie nadaje się do stosowania w większości wycen. 2. Praktyczne trudności z określeniem kosztów zastąpienia istniejącej marki inną, identyczną, są bardzo skomplikowane, jeśli nie niemożliwe. Trudno byłoby na przykład w ten sposób wycenić takie marki jak: Coca-Cola czy Marlboro. 3. Gdyby wartość marki rzeczywiście była prostą funkcją kosztów jej utworzenia, w wielu przypadkach można by przypisywać dużą wartość markom, na które wydano znaczne środki, a których rozwój zakończył się niepowodzeniem. Metoda ta nie bierze również pod uwagę bieżącej finansowej pozycji marki, jak również prawnych aspektów jej ochrony i rejestracji. Metoda rynkowa wyceny marki Metoda ta opiera się na zasadzie zapożyczonej z rynku handlu nieruchomościami. Mianowicie wartość marki można ustalić na podstawie wartości rynkowej podobnej transakcji zakupu marki. Trzy warunki muszą być spełnione, by można było zastosować rynkową metodę wyceny marki: 1. Musi istnieć odpowiedni rynek transakcji markami, a na nim podobna transakcja do tej, którą wyceniamy. 2. Dostępne są informacje na temat dokładnych warunków zaistniałej wcześniej transakcji, tak, aby można było dokonać porównań. 3. Transakcja, na której opieramy wycenę, powinna mieć miejsce w ostatnim czasie i od tego momentu nie mogły zajść istotne zmiany warunków rynkowych. Trudnością w wykorzystaniu tej metody jest fakt, że każdy, kto kupuje markę ma różne charakterystyki i cele. Stąd, wartość marki może być różna dla różnych klientów. Każdy kupujący posługuje się zestawem innych kryteriów i parametrów dla określenia wartości marki. Ponieważ dla jednych uczestników rynku dana marka jest warta więcej niż dla innych, są oni skłonni zapłacić za nią wyższe sumy. Dlatego opieranie się przy dokonywaniu wyceny na przeszłych transakcjach może dać w konsekwencji nieprawdziwą, zarówno z punktu widzenia kupującego jak i sprzedającego, wartość. Metoda zdyskontowanych przepływów gotówkowych (DCF) W tej metodzie perspektywy wzrostu są określane za pomocą przyszłych przepływów gotówkowych związanych z marką. Ryzyko może być uwzględnione poprzez dostosowany do niego koszt kapitały lub poprzez określenie przepływów gotówkowych dla różnych scenariuszy. Wartość marki jest w tym ujęciu równa obecnej wartości (PV) zdyskontowanych przyszłych przepływów gotówkowych. PV= -E + C1 / (1 + k) + C2 / (1 + k)2 + ... + Cn / (1 + k)n Gdzie: Zaletami tej metody jest jej orientacja na przyszłość oraz możliwość zastosowania dla wszystkich sektorów i sytuacji, w których istnieje konieczność dokonania wyceny marki. Metoda DCF posiada również szereg wad: 1. Przyszłe przepływy gotówkowe są trudne do oszacowania, szczególnie w sytuacji, gdy lojalność konsumenta jest niska, natomiast stopa innowacji technologicznych wysoka. 2. Wartość działań kierowników oparta na nowych danych rynkowych nie jest brana w tej metodzie pod uwagę. 3. Gdy przedsiębiorstwo jest w posiadaniu wielu marek, oszacowanie wygenerowanych przepływów gotówkowych przez poszczególne marki może być trudne, ponieważ powodzenie każdej z nich może być uzależnione od powodzenia innych marek. 4. Wartość inwestycji marketingowych odzwierciedla nie tylko wzrost sprzedaży w wyniku ich podjęcia, ale również wielkość zapobieżenia spadkowi sprzedaży w przypadku braku inwestycji. Metoda mnożnikowa wyceny marki1 Jest to zmodyfikowana metoda przepływów gotówkowych. Została ona opracowana i spopularyzowana przez Interbrand Group of Great Britain2. Opiera się ona na idei, że marka może być wyceniona przy zastosowaniu mnożnika do istniejących przepływów gotówkowych lub przychodów związanych z marką. Wielkość mnożnikowa zależy od tzw. siły marki. Aby zastosować metodę mnożnikową do wyceny marki należy obliczyć następujące wielkości:

W celu określenia przychodów zwiazanych z marką najczęściej wykorzystuje się trzylenią średnia ważoną zysków z ostatnich lat. Określając tę wielkość należy wziąć pod uwagę następujące czynniki:

Największym problemem przy określani wielkości dochodów generowancych przez markę jest ich wydzielenie z całości dochodów firmy. W tym celu można zastosować jedną z następujących trzech metod [Farquhar (1990)]:

W celu obliczenia mnożnika należy dokładnie określić siłę marki. Wymaga to dokładnego przeglądu: pozycji każdej marki, konkurencji, wielkości rynku, przeszłych wyników i perspektyw na przyszłość. Aby określić siłę marki stosuje się 7 ważonych czynników. Są to:

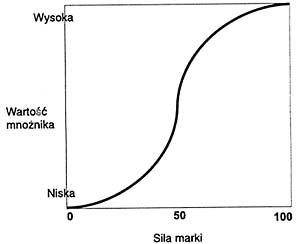

Siła marki w sposób bezpośredni określa wielkość mnożnika mierzącego przychody związane z marką. Firma Interbrand zakłada, że relacja między siłą marki i jej wartością przyjmuje rozkład normalny, tak jak to pokazano na rysunku 3. Zależność między siłą marki a wartością mnożnika Rys.

3

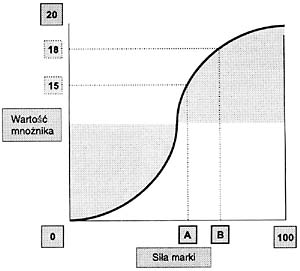

Źródło: Lin (1993) Tabela 4. Określenie siły marki A i B.

Z tabeli 4 wynika, że siła marki A wynosi 64, natomiast marki B= 84 (w 100-stopniowej skali). Zakładamy, że relacja między siłą marki a jej wartością przebiegu według rozkładu normalnego. Minimalną wartość mnożnika dla rozkładu normalnego przyjmujemy na poziomie 0, natomiast maksymalną na poziomie 20 dla obu marek. Stąd wyliczamy wartość mnożnika dla obu marek – rysunek 5. Rys.

5

Wartość mnożnika dla marki A wynosi 15, dla marki B = 18. Wartość marki otrzymujemy wymnażając średnią ważoną zysków dla każdej marki z dwóch ostatnich lat i roku następnego przez odpowiednią wartość mnożnika – patrz tabela 6.

Wycena marki na podstawie rynkowego szacunku zysków z nią związanych3 Metoda ta wykorzystuje rynkową wartość firmy jako podstawę do wyceny marki. Pozwala ona na określenie obiektywnej wartości marek firmy w powiązaniu z jej determinantami. Dodatkowo umożliwia mierzenie zmian w wartości marki w wyniku podjęcia określonych decyzji marketingowych przez kierownictwo firmy, posunięć konkurentów i zmian w popycie rynkowym. W tym przypadku, wartość marki jest zdefiniowana jako dodatkowy strumień gotówki, przypadający na oznaczony marką wyrób ponad strumień pieniędzy, który byłby osiągnięty w przypadku sprzedaży wyrobu nie posiadającego marki. Zastosowanie tej definicji wymaga oszacowania rynkowej wartości firmy. Przyjmuje się, że rynkowa wartość papierów wartościowych firmy daje nieobciążone oszacowanie przyszłych strumieni pieniężnych, które można przypisać wszystkim aktywom firmy. Wartość marki zostaje wydzielona z ogólnej wartości wszystkich aktywów firmy. W rezultacie otrzymuje się oszacowanie wartości marki oparte na rynkowej wartości przyszłych przepływów pieniężnych firmy. Metoda ta charakteryzuje się następującymi cechami: 1. Marka jest tutaj traktowana jako aktywo firmy i w sposób obiektywny jest ona oddzielona od innych aktywów. 2. Wartość marki jest mierzona z przyszłej perspektywy, ponieważ wartość rynkowa papierów wartościowych firmy odzwierciedla nieobciążone oszacowanie przyszłych przepływów gotówkowych. 3. Rynkowa wartość papierów wartościowych zmienia się, gdy na rynku pojawia się nowa informacja na temat firmy. 4. Metoda uwzględnia wpływ wielkości rynku i stopy jego wzrostu na przyszłą zyskowność. 5. Pokazuje zdolność marki do zwiększania dochodów i zmniejszania kosztów firmy. Rynkowa wartość firmy jest oparta na zagregowanej zdolności jej aktywów, zarówno materialnych jak i niematerialnych, do generowania zysków. Z punktu widzenia finansowego wartość marki jest to skapitalizowana wartość zysków, które są wynikiem kojarzenia określonego wyrobu lub usługi z konkretną marką. Omawiana metoda w pierwszym kroku oddziela wartość firmy związaną z aktywami materialnymi od jej wartości związanej z aktywami niematerialnymi. W drugim kroku następuje wydzielenie marki z aktywów niematerialnych firmy. W celu lepszego zrozumienia metody, jej opis należy rozpocząć od określenia rodzaju aktywów, jakie występują w każdej firmie. Aktywa materialne można podzielić na trzy grupy. Pierwsza to: ziemia, budynki i maszyny. Druga: aktywa bieżące, takie jak zapasy i gotówka. Trzecia: inwestycje w akcje i długookresowe obligacje. Gdy określimy wartość wszystkich materialnych aktywów, według ich cen rynkowych, otrzymamy tzw. wartość odtworzeniową przedsiębiorstwa. Aktywa materialne firmy plus jej pracownicy tworzą razem podstawowe przedsiębiorstwo. W przypadku takiej firmy każdy jej zasób i efekt działania może być łatwo skopiowany, jej produkt nie jest unikalny i stąd jej zyskowność nie jest wyższa niż konkurentów. Taka firma nie generuje dodatkowej wartości, wynikającej z posiadania marki. Stąd, aktywa niematerialne można zdefiniować jako czynniki produkcji lub wyspecjalizowane zasoby, które powodują, że firma generuje dodatkowe przepływy gotówkowe w stosunku do tych generowanych przez aktywa materialne. Można powiedzieć, że aktywa niematerialne zwiększają możliwości generowania gotówki przez aktywa materialne. Do aktywów niematerialnych zaliczamy: patenty, znaki towarowe, B+R, umowy franchesingowe, goodwill i markę. Rynkową wartość firmy można łatwo wyliczyć dla firm notowanych na giełdzie. Wartość aktywów materialnych, z kolei, może być obliczona na podstawie sprawozdań finansowych firmy. Problemy pojawiają się przy próbie wyliczenia wartości aktywów niematerialnych, ponieważ nie można w tym przypadku zastosować miar rachunkowych. Wydatki na badania i rozwój, reklamę i promocję nie są wykazywane w bilansie firmy. Co więcej, wydatki tego rodzaju są ponoszone w danym okresie, natomiast ich efekty są rozłożone w czasie. Dlatego do oszacowania wartości aktywów niematerialnych należy wykorzystać raczej metody finansowe. Wartość aktywów niematerialnych można określić, jako różnicę miedzy wartością rynkową firmy a wartością jej aktywów materialnych. Oparcie wyceny kapitału marki na podstawie danych dotyczących rynków finansowych ma silne podstawy teoretyczne i praktyczne w literaturze dotyczącej efektywnych rynków. Według hipotezy rynków efektywnych, w dobrze funkcjonującym rynku kapitałowym ceny akcji dostarczają dokładnych i nieobciążonych oszacowań wartości aktywów firmy. Oznacza to, że cena rynkowa akcji przedsiębiorstwa w każdym momencie w sposób pełny odzwierciedla wszystkie dostępne informacje, które mogą mieć wpływ na przyszłe przepływy gotówkowe przedsiębiorstwa. Stąd, można przyjąć, że wartość rynkowa przedsiębiorstwa zawiera w sobie wartość nazw jego marek. Dostępne informacje wpływają na ceny akcji według następującego schematu. Nowe informacje dostarczają inwestorom szeregu arbitralnych możliwości. Gdy kampania reklamowa zwiększy spodziewane przyszłe zyski przypadające na akcje, ich wartość będzie przez pewien czas zaniżona. Inwestorzy, którzy wierzą w sukces kampanii reklamowej zaczną kupować akcje. Zwiększony popyt spowoduje wzrost ceny akcji aż do poziomu, gdy ich cena będzie w pełni odzwierciedlała spodziewane, przyszłe zyski z nowej informacji. W tych przyszłych zyskach zawiera się również zwiększona wartość marki. Czynniki wpływające na markę zostają ujawnione publicznie poprzez działania firmy i jej konkurentów, oraz poprzez zmiany zachodzące w otoczeniu rynkowym przedsiębiorstwa. Dlatego inwestorzy są w stanie wykorzystywać te informacje przy podejmowaniu swoich decyzji i stąd cena rynkowa akcji firmy będzie odzwierciedlała wartość, która jest generowana przez nazwy marek. Metodologia: Można wyróżnić trzy kategorie aktywów niematerialnych: marka, inne czynniki niematerialne nie związane z marką i specyficzne czynniki rynkowe, które prowadzą do konkurencji niedoskonałej. Oszacowanie wartości marki zależy od czynników, które ja determinują. Są to: obecne i przeszłe wydatki na reklamę, udział w wydatkach na reklamę ogółem w danym sektorze, kolejność wejścia na rynek, wiek marki. Wydatki na reklamę mogą zwiększyć wartość marki poprzez dostarczenie informacji o marce i wpływ na sposób, w jaki konsumenci interpretują swoje doświadczenia z wyrobem. Zwykle konsumenci postrzegają firmy ponoszące wysokie wydatki na reklamę jako te, które dostarczają wyroby wysokiej jakości. Za takie wyroby konsumenci są skłonni zapłacić najwyższą cenę. Badania empiryczne pokazują, że reklama ma także długookresowy wpływ na wielkość sprzedaży. Stąd wniosek, że efekty tych wydatków odkładają się w wartości marki. Można złożyć, że im dłużej dana marka jest obecna na rynku, tym większa jest zdolność firmy do wytwarzania wyrobów o wysokiej jakości, takich, które spotykają się z akceptacją klientów. Dowodem na to jest obecność wielu, tych samych marek na listach przodowników w różnych kategoriach wyrobów w USA w roku 1923 i 60 lat później. Postrzeganie przez konsumentów marki zależy również od działań konkurentów. Reklamowanie swoich marek przez konkurentów ma negatywny wpływ na sytuację innych marek. Dlatego wielkość wpływu wydatków reklamowych na sprzedaż zależy od ich realizacji do wydatków reklamowych konkurenta. Stąd konieczność uwzględnienia wpływu konkurencyjnej reklamy na wartość marki firmy w modelu. Kapitalizując przepływy gotówkowe przypisane wszystkim aktywom firmy, wartość aktywów firmy V możemy zapisać jako:

Vt można zdefiniować jako wartość zastąpienia (odtworzenia) aktywów materialnych firmy, czyli jako obecny koszt zakupu aktywów o równorzędnej zdolności produkcyjnej. Z kolei wartość aktywów niematerialnych można określić jako różnicę między wartością rynkową firmy a wartością odtworzeniową jej majątku:

Aktywa niematerialne można podzielić na trzy główne kategorie:

Z kolei wartość marki może być podzielona na dwa składniki;

Wbd jest determinowane przez czynniki, które zwiększają postrzeganą jakość marki, takie jak: reklama, pozytywne doświadczenia związane z użytkowaniem marki. Inwestycje, np. w reklamę, zwracają się w formie wyższych cen, jakie osiągają wyroby noszące markę w stosunku do wyrobów jej nie posiadających. Zwiększone przepływy gotówkowe z ty związane będą się kapitalizowały w większej wartości firmy (jej aktywów niematerialnych). Vbr jest to wartość kosztów marketingowych jakie zostają zaoszczędzone dzięki promowaniu oznaczonych marką wyrobów. Korzyści te znajdują odzwierciedlenie w większym udziale rynkowym firm posiadających silne marki. Po podstawieniu do (4) równania (5) otrzymujemy:

Vbd = f (reklama, inwestycje w poprawę jakości wyrobu) (7) Reklama służy informowaniu konsumenta o jakości marki i kreuje pozytywny wizerunek związany z jej atrybutami. Wiek marki odzwierciedla jej zdolność do przetrwania na rynku. Stąd, wiek dominującej marki firmy można wykorzystać jako przybliżenie nakładów na jakość wyrobu, które to nakłady generują wartość marki. Firmy, które posiadają przewagę konkurencyjną rosną szybciej niż ich konkurenci. Można wyróżnić dwa rodzaje czynników, które decydują o efektywności firmy:

Z tego względu należy wydzielić obie grupy czynników, które przyczyniają się do zwiększenia zysków dzięki podnoszeniu udziałów rynkowych. Stąd: Vbr = f(Sb) oraz Vr = f(Sr) (8) Gdzie: Ponieważ nie można bezpośrednio określić, który składnik udziału w rynku można przypisać marce, podział na Vr i Vbr musi zostać oszacowany. Wartość Vbr wynika z oszczędności w kosztach marketingowych. Wartość ta wynika z istnienia świadomości marki oraz jej korzystnego wizerunku. Jako przybliżenie Vbr można przyjąć kolejność wejścia na rynek marki (ord) oraz udział w sektorowych wydatkach marketingowych (adshr). Źródłem przewagi kosztowej jest też lepsza technologia i wyspecjalizowane know-how. Oba te czynniki nie są związane z istnieniem marki. Można założyć, że przewaga technologiczna firmy jest związana z jej udziałem w ilości patentów w porównaniu z konkurentami (patshr), oraz z udziałem firmowym wydatków na badania i rozwój w całości wydatków sektora na ten cel. Zestawiając oba rodzaje czynników w równanie opisujące udział w rynku otrzymujemy: S = Sb + Sr (9) Oraz: Sb = f(ord, adshr) i Sr = f(pathsr, rndshr) (10) Gdzie: W celu oddzielenia udziału w rynku, który jest wynikiem oddziaływania marki, należy dokonać regresji obserwowanego udziału w rynku w odniesieniu do wszystkich czynników, które go determinują:

Strategia cenowa firmy i jej dochodowość zależą również od struktury sektora i regulacji na nim obowiązujących. Vc = f(koncentracja rynku, regulacje) (14) Sektory, które są skoncentrowane, oznaczają mniejszą liczbę konkurentów, a co za tym idzie możliwość „dogadania” się konkurentów, co zapewni im zwiększone marże zysków. Zyski te kapitalizują się w wartości aktywów niematerialnych Vc. Z kolei regulacja sektora może prowadzić do dwojakiego rodzaju sytuacji. Z jednej strony, regulacje mogą spowodować powstanie barier wejścia i dzięki temu przyczynić się do zwiększenia zysków w sektorze. Z drugiej strony, regulacje antymonopolowe mogą oddziaływać w sposób negatywny na wielkość realizowanych w sektorze zysków i tym samym zmniejszać wartość Vc. Za wskaźnik koncentracji rynku może posłużyć tzw. stopa udziału 4 największych firm w sektorze. Obecność regulacji można uwzględnić w modelu za pomocą zmiennych zerojedynkowych. Estymatory udziału rynkowego E(Sb) i E(Sr) służą jako przybliżenie czynników związanych i nie związanych z marką, które redukują koszty, zwiększają udział w rynku i zwiększają zyski. Zestawiając razem równania (2) – (10), otrzymujemy strukturalne równanie estymacji determinantów wartości niematerialnych aktywów firmy:

Gdzie: Wartość marki może zostać wyliczona z estymacji następującego równania strukturalnego:

Do chwili obecnej w polskich realiach nie istniał problem wyceny marek. Dotychczasowe transakcje zakupu/sprzedaży realizowane w Polsce dotyczyły całych przedsiębiorstw razem z posiadanymi przez nie markami. Wydaje się jednak, że wycena marki, jako oddzielnego aktywa, może stać się stałym elementem dokonywanych u nas transakcji. W szczególności dotyczyć to może przypadków, gdy marka, wciąż obecna w świadomości konsumentów, pozostaje jedynym z nielicznych, jeśli nie jedynym, mającym wymierną wartość aktywem firmy. Z zaprezentowanych powyżej metod wyceny marki, metody rynkowa i odtworzeniowa raczej nie będą mogły być wykorzystywane w polskich warunkach, z uwagi na brak rynku analogicznych transakcji i wycen istniejących marek. Z kolei metoda wyceny marki na podstawie rynkowych szacunków zysków z nią związanych będzie mogła być stosowana dopiero wtedy, gdy nastąpi dalszy rozwój rynku kapitałowego w Polsce, co przyczyni się do wzrostu liczby notowanych na giełdzie spółek, a tym samym dostarczy odpowiedniej liczebności próbki do zbudowania modelu. W polskich realiach najłatwiejsza do zastosowania w wycenie marki jest metoda mnożnikowa. Podstawową trudność w jej wykorzystaniu możne stanowić prawidłowe określenie przedziałów, w jakich mogą występować mnożniki dla poszczególnych branż. Na to zagadnienie powinny być ukierunkowane badania osób zajmujących się problemami wyceny marek. Inny proponowany tutaj kierunek badań, to próba finansowego oszacowania zmian w składnikach tzw. kapitału marki (brand equity) pod wpływem działań marketingowych. Kapitał marki może być zdefiniowany jako zespół czterech aktywów marki, które mają właściwość zwiększania wartości zarówno dla klienta, jak i firmy. Są to: lojalność wobec marki, świadomość (znajomość marki, postrzegana jakość i skojarzenia związane z marką). Istnieje szereg miar marketingowych, pokazujących w sposób precyzyjny zmiany, jakie zachodzą w poziomach poszczególnych aktywów marki, np. pod wpływem działań marketingowych. Problemem pozostaje jednak określenie wielkości tych zmian w kategoriach finansowych. Opracowanie odpowiednich miar w tym zakresie pozwoliłoby na zmierzenie wartości marki w sytuacji, gdy nie można zastosować metod wyceny opartych na przepływach finansowych. Literatura: 1.

Aaker, David (1991), „Managing Brand Equity”, The Free Press

Publishing 1991. Przypisy: 1

Angielska nazwa tej metody brzmi: Existing Use Method. Mgr Grzegorz Urbanek jest asystentem w Zakładzie Zarządzania Strategicznego Katedry Zarządzania Przedsiębiorstwem Uniwersytetu Łódzkiego. Jego zainteresowania naukowe koncentrują się na zagadnieniach związanych z budową przewagi konkurencyjnej przedsiębiorstwa w aspekcie strategicznym. W szczególności, interesuje go zagadnienie osiągania przewagi konkurencyjnej firmy poprzez budowę i zarządzanie tzw. kapitałem marki (brand equity). Obecnie kończy rozprawę doktorską pt: „Zarządzanie marką jako element budowy przewagi konkurencyjnej firmy”. Mgr Grzegorz Urbanek jest autorem kilku prac z zakresu praktycznego stosowania zasad marketingu w polskich przedsiębiorstwach. Autor artykułu odbył również szereg szkoleń i staży zagranicznych, m.in. na University of Tennessee w Knoxville, Erasmus University w Rotterdamie, IESE Barcelona, EAP Berlin, Middlesex University Londyn. Obecnie pracuje również w Funduszu Inwestycyjnym Powszechnego Banku Gospodarczego na stanowisku menedżera inwestycji, gdzie zajmuje się m.in. przygotowaniem i wdrażaniem programów restrukturyzacyjnych w firmach, w których, na mocy postępowania ugodowego, bank PBG objął udziały. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| O NAS | HOLDING | SZKOLENIA OTWARTE | SZKOLENIA NA ZLECENIE | RANKINGI | | BEZPŁATNE INFORMACJE | PYTANIA/ODPOWIEDZI | PRACA U NAS | BIBLIOTEKA | |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||