|

|

|

|

|

|

|

EKSPERT

RADZI |

ekspert

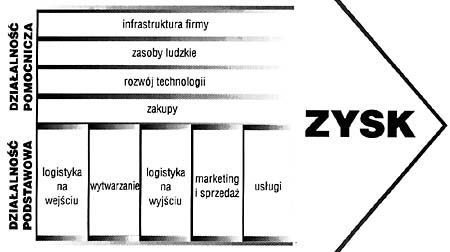

radzi Rachunek kosztów w zarządzaniu strategicznym Dorota Dobija i Marcin Józefowicz 1. Wprowadzenie W dobie dynamicznego rozwoju rynków globalnych zarządzanie strategiczne stało się jednym z podstawowych instrumentów zarządzania. W warunkach gospodarki rynkowej obranie właściwej strategii działania jest bowiem często czynnikiem decydującym o sukcesie lub porażce firmy. Przykłady można by mnożyć. Aby przedsiębiorstwo było w stanie wdrożyć efektywną strategię działania, niezbędny jest sprawnie działający system przypływu informacji w organizacji. Nieodłącznym elementem takiego systemu musi być rachunkowość zarządza. Jednakże tradycyjne systemy rachunku kosztów nie dostarczają informacji koniecznych przy podejmowaniu decyzji związanych z realizacją celów strategicznych. Poza informacją dotyczącą kosztów wytwarzania zarządzający muszą mieć w chwili obecnej również informacje dotyczące kosztów wszystkich czynności lub działań związanych z rozwojem, marketingiem, dystrybucją czy też kosztów wspomagających dany produkt. Celem niniejszego opracowania jest przedstawienie koncepcji rachunku kosztów cyklu zintegrowanego, a także wykorzystania tych informacji w procesie ustalania właściwych cen (cyklu życia ceny). W omawianym systemie uwzględnione zostaną wszystkie koszty związane z produktem począwszy od powstania idei, aż do wycofania produktu z rynku. 2. Zarządzanie strategiczne a dane o kosztach We wczesnych latach 80-tych Harley-Davidson, znany producent motocykli, borykał się z poważnymi problemami dotyczącymi malejącej wielkości sprzedaży, strat finansowych i niezadowolenia klientów. Nowi właściciele firmy postanowili wdrożyć skuteczny program naprawczy. Jako pierwszy krok wprowadzono system Just in Time, aby utrzymywać zapasy na poziomie absolutnego minimum. Jednocześnie kierownicy niższych szczebli zostali przeszkoleni w zakresie stosowania narzędzi statystycznych do pomiaru i analizy wykonania zadań. Poproszono ich również o zgłaszanie swoich uwag związanych z jakością wyrobów oraz problematyką kosztów. Po kilku latach konsekwentnej realizacji programu naprawczego pozycja Harley-Davidson'a na rynku wzrosła. Było to możliwe między innymi dzięki efektywnemu zastosowaniu zarządzania strategicznego, którego długoterminowym celem było poprawienie i ustabilizowanie sytuacji w firmie. Hax i Majluf podkreślają, iż strategia jest podstawową strukturą, dzięki której organizacja może zapewnić sobie ciągłość działania, a która w tym samym czasie wymusza konieczność adaptacji tej organizacji do zmieniającego się otoczenia [Ilax A., Majful N.S., str.6]. Zarządzanie strategiczne można zatem zdefiniować jako zbiór narzędzi, metod i procesów, które zarządzający wykorzystują do identyfikacji celów organizacji [Atkinson A., Banker R., Kaplan R., Young S.M.]. W literaturze polskiej zarządzanie strategiczne definiowane jest jako proces formułowania długoterminowych celów organizacji i określania metod zarządzania prowadzących do osiągnięcia tych celów [Koźmiński, Piatrowski, I 995]. Ogólne cele strategiczne, takie jak: utrzymanie wyznaczonego poziomu zyskowności, podniesienie jakości produktów, opanowanie nowych rynków zbytu, czy wprowadzenie nowej polityki płacowej, ulegają w procesie zarządzania rozbiciu na zadania szczegółowe Część tych zadań związana jest z rachunkiem kosztów i procesem wyznaczania cen. Tradycyjne systemy rachunku kosztów kładą nacisk na pomiar kasztów wytwarzania produktów, czyli znajdują zastosowanie głównie w fazie wytwarzania i raczej nie dostarczają informacji przydatnych w realizacji planów strategicznych. W ostatnim okresie rozwoju zarówno zarządzania, jak i systemów rachunku kosztów, pojawiły się nowe możliwości wykorzystania danych dotyczących kosztów jako źródła informacji. Aby było to źródło użyteczne niezbędne stały się pomiary innych kosztów związanych z produktem, takich jak: koszty badań rozwojowych, marketingu, dystrybucji, czy świadczenia gwarancji. Taki system rachunku kosztów pozwala na tworzenie informacji o kosztach zanim zostanie uruchomiony proces produkcji, w czasie produkcji, a także po jej zakończeniu. Wszystkie te informacje mają bowiem wpływ na możliwość śledzenia trendów dotyczących kosztów wytwarzania produktu, ostatecznej zyskowności produktu, a także oceny wykonania zadań Odnoszą się do wielu osób odpowiedzialnych za decyzje podejmowane na różnych etapach cyklu życia produktu. Określenie kaszlu wytworzenia danego produktu niezbędne jest również, aby właściwie przygotować różnego rodzaju sprawozdania finansowe. Jednakże, należy pamiętać, iż inne koszty związane z opracowaniem i rozwojem produktu, sprzedażą, dystrybucją oraz koniecznymi usługami dodatkowymi, mogą mieć przy ocenie produktu w ciągu cyklu jego życia większe znaczenie, niż koszt wytworzenia. 3. Rachunek kosztów i łańcuch wartości Sukces rynkowy większości produktów wymaga zbioru wielu działań zarówno przed, jak i po zakończeniu produkcji danego wyrobu. Koncepcja, na której opiera się konstrukcja nowego podejścia do systemu rachunku kosztów została sformułowana przez M.E. Portera. Wmyśl tej koncepcji wszystkie przedsięwzięcia rynkowe są sekwencjami działań. W rezultacie powstała koncepcja "łańcucha wartości" {value chain). Porter definiuje wartość jako sumę przychodów firmy, która jest funkcją, ceny oferowanego produktu i ilości sprzedanych towarów [Porter, 1985]. Wszystkie działania, które dodają wartość do produktu lub usługi sprzedawanej przez daną firmę, tworzą powiązane ze sobą działania zwane łańcuchem wartości. Pomiar i przedstawienie w sprawozdaniach kosztów danego produktu związanych z tymi działaniami, nazywane jest rachunkiem kosztów łańcucha wartości {value chain costing). Taki system rachunku kosztów jest korzystny szczególnie dla firm, które wykorzystują zaawansowane technologie do produkcji swoich wyrobów, ponieważ na ogół wyroby te mają krótki cykl życia, który jest łatwy do ustalenia, a wszystkie przepływy pieniężne dotyczą produkowanego wyrobu. M.

Porter wyróżnił dwa rodzaje działalności kreujące wartość: działalności

podstawowe {primary activities) oraz działalności pomocnicze (support

activitiesj. Działalność podstawowa obejmuje fizyczne wytwarzanie,

sprzedaż, dostarczanie oraz obsługę produktu na rynku.

Do działalności pomocniczej zaś zalicza się:

Koncepcja ta dokładniej została omówiona w literaturze z zakresu zarządzania strategicznego [Koźmiński, Piotrowski,1995, str. l53]. Koncepcję łańcucha wartości można również przedstawić graficznie. Rys.

1

Sukces danego produktu wymaga zatem ciągu istotnych działań zarówno przed uruchomieniem produkcji, w trakcie procesu wytwarzania, jak i po zakończeniu działań produkcyjnych. Znając szacunki kosztów w poszczególnych ogniwach, kierownictwo może w sposób bardziej świadomy podejmować decyzje, takie jak na przykład, czy powierzyć któreś z zadań podwykonawcy. Z punktu widzenia efektywności działania przedsiębiorstwa ma więc to niezmiennie istotne znaczenie. 4. Pomiar kosztów w poszczególnych ogniwach łańcucha wartości Jak już zostało powiedziane, pomiar wszystkich kosztów dotyczących danego produktu w ciągu całego cyklu jego życia ma bardzo duże znaczenie dla zarządzających. Jednakże identyfikacja i pomiar kosztów dla poszczególnych ogniw łańcucha wartości wydaje się być czasami zadaniem bardzo trudnym, czy wręcz niewykonalnym. Przykładem może być pomiar kosztów związanych z badaniem i wdrożeniem produktu (działy badań i wdrożeń). Niektóre produkty nigdy nie zostają wdrożone do produkcji pomimo, iż poniesiono znaczne nakłady finansowe na badania z nimi związane. Wyniki innych badań mogą być z kolei wykorzystane w wielu produktach danej firmy. Innym przykładem mogą być koszty związane z marketingiem. Dobrze zaprojektowane i prowadzone działania marketingowe są korzystne nie tylko dla danego produktu, ale budują dobry wizerunek firmy; co często umożliwia obniżenie kosztów działań marketingowych w przypadku kolejnych produktów Tego typu sytuacje sprawiają ogromne trudności przy identyfikacji kosztów związanych z konkretnym produktem. Pierwszym krokiem do umożliwienia takiej identyfikacji musi być zatem wprowadzenie tak skonstruowanego systemu rejestracji kosztów, aby pozwalał on na przypisanie danego kosztu konkretnemu produktowi lub usłudze. Na przykład dział badań i wdrożeń musi mieć wypracowany system pomiaru czasu pracy oraz zużycia materiałów, wyposażenia i innych zasobów w pracach związanych z danym produktem. Jeśli z badań wynikają korzyści dla wielu produktów musi zostać opracowany logiczny system alokacji kosztów badań na poszczególne produkty. Z kolei, dział marketingu musi mieć system rejestracji kosztów pozwalający podzielić koszty na te, które przyniosły korzyści całemu wizerunkowi firmy a te, które miały wpływ tylko na jeden produkt. Pozostałe kaszty, np. koszty gwarancji, nie powinny powodować trudności w przypisaniu ich konkretnym produktom. 5. System rachunku kosztów cyklu zintegrowanego Potrzeba gromadzenia informacji o produkcie i kosztach z nim związanych na wszystkich etapach jego tworzenia i istnienia na rynku, wymusza przyjęcie systemu rachunku kosztów obejmującego cały cykl zintegrowany, a więc: cykl obserwacji i badań związanych z produktem, cykl tworzenia (powstania i rozwoju produktu oraz cykl życia produktu na rynku [Garbarski, 1996, s.246]. W ten sposób możliwa jest identyfikacja i pomiar wszystkich kosztów począwszy od idei i badań początkowych, aż do wycofania produktu z rynku [Heiteger, Ogan, Matulich, 1992, s.7 I 7). Proponowane podejście dostarcza kierownictwu kompleksowej informacji, co pozwala na bardziej efektywne podejmowanie decyzji. Jest to niezmiernie istotne szczególnie w przypadku decyzji długookresowych. Zastąpienie tradycyjnego systemu rachunku kosztów systemem rachunku kosztów cyklu zintegrowanego jest więc niewątpliwie korzystne dla firmy. Nie można jednak zapominać, iż jest również bardzo kosztowne Przykładowy raport kalkulacyjny wykorzystujący omawiany system przedstawiany został w Tabeli nr 1

W tradycyjnym systemie rachunku kosztów techniczny koszt wytworzenia produkcji wynosi l,800,000 zł. Na jego podstawie można obliczyć jednostkowy koszt wytworzenia produktu

Uwzględnienie poza-produkcyjnych kosztów w raporcie kalkulacyjnym i w raportach przedstawiających ocenę wykonania zadań w zasadniczy sposób zmienia obraz sytuacji. W przedstawionej powyżej sytuacji cena ustalana na poziomie np. 120 zł./szt. wydaje się bowiem odpowiednia gdyż przekracza koszty wytworzenia o 30 zł. Jednakże wykorzystując dane dotyczące cyklu zintegrowanego okazuje się, iż taka decyzja przyniesie firmie stratę.

Jak widać, wykorzystanie systemu rachunku kasztów cyklu zintegrowanego pozwala na kompleksową ocenę kosztów związanych z danym produktem. W omawianym przykładzie oznacza to podwyższenie kosztów jednostkowych a 50 zł. Wprowadzając na rynek produkt po cenie 120 zł. / szt. firma ponosi de facto stratę. Omawiany przypadek pokazuje jak istotna jest kompleksowa informacja dla podejmowania efektywnych decyzji. A przecież decyzje dotyczące ustalania cen są jednymi z najważniejszych w każdym przedsiębiorstwie 6. System rachunku kosztów typu ABC (Actiwity Based Costing) W systemie rachunku kasztów typu ABC proces produkowania postrzegany jest jako suma mnogościowa czynności różnego typu, których rodzaj i liczba kształtuje kaszty produktu. 0mawiany system prezentuje nowatorskie podejście da kasztów pośrednich, w zakresie kosztów bezpośrednich nie wprowadzono zmian. Istotę podejścia zwanego ABC można przybliżyć odwołując się do ogólnej formuły pomiaru kosztu:

W przedstawianym wzorze pojęcie „liczba zużytych jednostek” jest odpowiednikiem terminu "cost driver". Wielkość kosztów bezpośrednich (np.: zużycie surowca, robocizna bezpośrednia) dla danego wyrobu można łatwo określić. W odniesieniu do kosztów pośrednich jest to zadanie bardzo trudne. Taka sytuacja uniemożliwia szybką i właściwą orientację w pełnych kosztach wytworzenia danego wyrobu. Ta z kolei ogranicza możliwość podejmowania odpowiednich decyzji2 System ABC stara się uporządkować tą sytuację i przekształcić informacje o kosztach w skuteczniejsze narzędzie wspomagające podejmowanie decyzji w przedsiębiorstwie. Teoretycznie, możemy różnego rodzaju koszty pośrednie, na przykład koszt pracy kontrolera jakości, przedstawić stosując odpowiednio zmodyfikowaną ogólną formułę pomiaru kosztu. W takim przypadku koszt ten traktowany byłby jako koszt bezpośredni, a odpowiedni wzór przedstawiałby się następująco:

Stosowanie takiego rozwiązania byłoby jednak uciążliwe. Kontroler jakości bada bowiem w trakcie swojej pracy różne elementy i rezultaty pracy wielu pracowników. Dla uproszczenia przyjmuje się więc, iż kaszt jego pracy jest proporcjonalny do liczby godzin pracy robotników Zatem, zamiast bezpośrednich wyliczeń stosuje się procedurę wygodniejszą dla praktyki rachunku kosztów, opartą na mierniku zastępczym:

Zawsze jednak wykorzystuje się formułę: K= R*L gdzie: W przypadku kosztów pośrednich wartość R jest często trudna do ustalenia. Na podstawie ewidencji kosztów mamy informacje o rozmiarach kosztów K, a z raportów i dokumentacji płacowej o rozmiarach L. Na tej podstawie szacujemy wskaźnik R według wzoru: R = K / L W procesie wytwarzania wykonuje się liczne operacje (activities) przed rozpoczęciem produkcji, w jej trakcie, jak i po jej zakończeniu. Jeśli założymy, iż hipotetyczny proces wytwórczy wymaga trzech ogólnych operacji, ta Zgodnie z p0danym wyżej wzorem, można określić trzy wartości wskaźnika R: R1 = K1/L1, R2 = K2/L2, R3 = K3/L3, Zatem sumę kasztów pośrednich K można przedstawić jako: K=K1+K2+K3=R1*L1+R2*L2+R3*L3 Wydaje się, iż rachunek kosztów typu ABC jest ważnym krokiem W kierunku bardziej ścisłego powiązania kosztów pośrednich i konkretnych produktów Podstawą tego rachunku jest wykorzystanie pomocniczego miernika kosztów (cost driver). Można zatem stwierdzić, że w tradycyjnym rachunku, koszty pośrednie ewidencjonuje się na stanowiska (centra kosztów), następnie koszty działalności pomocniczej rozlicza się i przypisuje do centrów kosztów produkcji podstawowej. W ostatnim kroku przypisuje się je produktom. W podejściu ABC koszty p0średnie ewidencjonuje się według pomocniczych nośników kosztów, oblicza wskaźniki narzutu d1a każdego pomocniczego nośnika, a następnie, na podstawie danych o zużyciu danego czynnika, przypisuje się koszty do produktu Pozwala to na natychmiastowe powiązanie kasztów pośrednich z konkretnymi wyrobami. W systemie rachunku typu ABC precyzja rachunku kosztów jest osiągana przez ewidencjonowanie kosztów według typów operacji określających pomocniczy miernik kosztów, za pośrednictwem którego kaszty są przypisywane do produktów. Wprowadzenie systemu pomocniczych mierników i reorganizacja całego rachunku wymaga jednak poważnych nakładów pracy, jak również nakładów finansowych. 7. Ustalanie cen przy uwzględnieniu kosztów cyklu zintegrowanego Ustalanie ceny produktu jest dla Większości organizacji decyzją o kluczowym znaczeniu. Ustalając cenę z uwzględnieniem danych rachunku kosztów obejmującego cykl zintegrowany, kierownictwo posiada pełen zestaw informacji na temat kosztów związanych z danym produktem. Dzięki temu ustalić może rzeczywisty paziom rentowności danej produkcji {relację zysku do kosztów). Wracając da przykładu omawianego wcześniej przyjmijmy, iż kierownictwo ustaliło rentowność na poziomie 13%. W takim przypadku cena jednostkowa produktu równać się będzie 158.20 zł. (140 zł * 1.13). Przy zastosowaniu standardowego rachunku kosztów i założeniu takiej samej rentowności, cena jednostkowa wyniosłaby 101.70 zł. [90zł. * 1.13), czyli dana działalność w dalszym ciągu przynosiłaby firmie stratę. Osobnym problemem jest oczywiście kwestia rynkowej akceptacji ustalonej ceny. Alternatywna koncepcja ustanawiania cen, które uwzględnia kaszty całego cyklu zintegrowanego może opierać się na rachunku wielookresowym i systemach cen wewnętrznych [Dobija, Dobija,1994]. Ogólna koncepcja tego podejścia polega na określeniu ceny jako rozwiązania równania wewnętrznej stopy zwrotu ze względu na cenę p.:

gdzie: W wielkości CF zawarta jest również cena, którą można obliczyć na podstawie powyższego równania, przyjmując określone tempo pomnażania kapitału (r) i szacując koszty w poszczególnych latach cyklu zintegrowanego. Przyjmijmy, iż cykl zintegrowany dla produktu A obejmuje cztery lata. Dane o kosztach i produkcji produktu A ujmuje poniższe zestawienie:

Postawmy sobie teraz pytanie, jaką cenę jednostkową należy ustanowić dla produktu A, aby stopa zwrotu kapitału osiągnęła 13%? Zainwestowany kapitał N = 1 700 000 zł. Wartość kapitału na koniec czwartego roku wynosi 500 000 zł.

Otrzymujemy zatem równanie: l 700000 = ( 1,000p - 248,000) / 1.1300 + (6,000p - 460,000) / 1.2769 + (9,000p - 760,000) /1.4429 + (4,000p - 532,000) / 1.6305 + 500,000 / 1.6305 Stąd: l,700,000 = 1,4274.51p - l,739,368.21 Rozwiązanie równania określa cenę p = 240.96 zł. Powyższy przykład pokazuje sposób ustalania ceny uwzględniający koszty całego cyklu zintegrowanego, nie pomijający przy tym nakładów kapitałowych i stopy zwrotu na kapitale, której wysokość wyraża przewidywany przez zarządzających poziom ryzyka. Jest to metoda ogólniejsza uwzględniająca prawie pełen komplet zmiennych decyzyjnych. Faktycznie należałoby jeszcze uwzględnić stopę podatku dochodowego oraz ulgi inwestycyjne. 8. Podsumowanie W artykule przeanalizowano wpływ przed- i po-produkcyjnych faz występujących w cyklu zintegrowanym produktu, na koszty i ceny jednostkowe. Wykazano, iż nie wzięcie ich pod uwagę prowadzi często do podjęcia błędnych decyzji, których skutki mogą być dla firmy katastrofalne. Tradycyjne podejście, obejmujące tylko kontrolę kosztów wytwarzania jest bowiem coraz częściej, szczególnie w przypadku produktów wymagających zastosowania zaawansowanej technologu, zbyt wąskie i niewystarczające. Dlatego wykorzystanie rachunku kosztów obejmującego cały cykl zintegrowany, od momentu powstania idei, aż do wycofania produktu z rynku, wydaje się być narzędziem wspomagającym proces podejmowania decyzji, które będzie wykorzystywane na coraz większą skalę. Literatura: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| O NAS | HOLDING | SZKOLENIA OTWARTE | SZKOLENIA NA ZLECENIE | RANKINGI | | BEZPŁATNE INFORMACJE | PYTANIA/ODPOWIEDZI | PRACA U NAS | BIBLIOTEKA | |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||