|

|

|

|

|

|

|

EKSPERT

RADZI |

ekspert

radzi Struktura kapitałowa a wartość przedsiębiorstwa Wprowadzenie Celem każdego przedsiębiorstwa działającego w warunkach rynku kapitałowego jest maksymalizowanie wartości akcji. Jednym z ważnych czynników wpływających na wartość akcji przedsiębiorstwa jest struktura kapitałowa. Zarząd firmy może bowiem zwiększyć dochody akcjonariuszy wykorzystując przy realizacji inwestycji kapitał obcy. Kapitał obcy powinien byś wykorzystany wówczas, gdy koszt tego kapitału jest niższy od dochodu z danej inwestycji. Dochód z danej inwestycji (po opłaceniu odsetek od zaciągniętych kredytów) należy do właściciela i w związku z tym kapitał obcy może być użyty jako dźwignia (zwana dźwignią finansową) służąca do podniesienia dochodów akcjonariuszy. Z zastosowaniem dźwigni finansowej wiąże się jednak ryzyko, bowiem odsetki od kapitału obcego muszą byś spłacone niezależnie od tego, jaki inwestycja przyniesie dochód. W sytuacji, gdy dochód ten będzie niższy niż koszty związane z obsługą zadłużenia, zastosowanie dźwigni finansowej spowoduje zmniejszanie zysku, który może być przekazany akcjonariuszom. Wraz ze wzrostem wielkości dźwigni finansowej zwiększy się więc zarówno wartość oczekiwania przyszłych zysków generowanych przez przedsiębiorstwo, jak i ryzyko. Problem struktury kapitałowej wzbudził szeroką dyskusję zarówno wśród praktyków jak i teoretyków. Istnieją dwa zasadnicze poglądy na kwestię struktury kapitałowej przedsiębiorstw: tradycyjny oraz nowoczesny reprezentowany przez Millera i Modiglianiego (MM). Podejście tradycyjne Tradycyjnym wspomaganie działalności firmy kapitałem obcym polega w znacznym stopniu na intuicyjnym doborze wielkości dźwigni finansowej. Podejście to przedstawiamy przyjmując następujące założenia.:

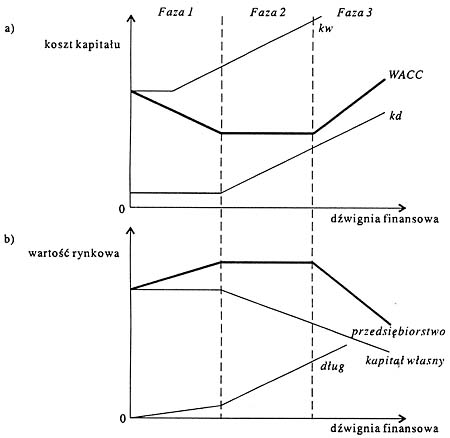

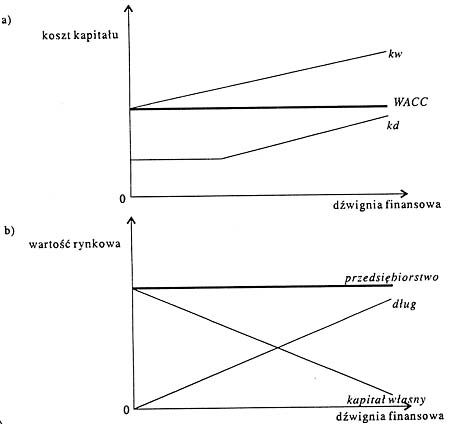

Przyjmijmy dodatkowo, że miarą dźwigni finansowe będzie stosunek rynkowej wartości długu do wartości całego przedsiębiorstwa. Rozpoczniemy naszą analizę od wyprowadzenia długu do struktury kapitałowej przedsiębiorstwa finansowego w całości kapitałem własnym. Zwiększając stopniowo proporcję długu w kapitale przedsiębiorstwa, prześledzimy wpływ struktury kapitałowej na średni ważony koszt kapitału i wartość rynkową przedsiębiorstwa. Analiza ta została przeprowadzona w trzech fazach: Faza 1 W fazie pierwszej wprowadzenie do struktury kapitałowej „taniego” długu powoduje obniżenie średniego ważonego kosztu kapitału i wzrost wartości przedsiębiorstwa. Należy zauważyć, ze koszt kapitału własnego pozostał początkowo niezmieniony, później zaś, przy większej proporcji długu w kapitale przedsiębiorstwa zacznie rosnąć. Koszt długu pozostanie w fazie pierwszej stały, a jeżeli wzrośnie, to tylko nieznaczne. Faza 2 Zwiększone ryzyko finansowe spowoduje już nie tylko wzrost kosztu kapitału własnego, ale i wzrost stopy zwrotu od zaciągniętego kredytu. Rys.

1 a)

koszt kapitału przedsiębiorstwa w zależności od poziomu dźwigni

finansowej

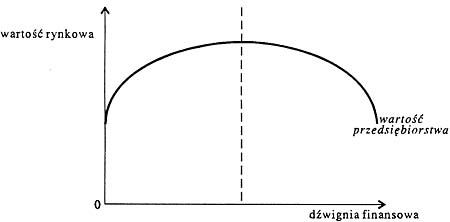

Jeżeli niższy koszt długu kompensuje efekty związane ze wzrostem ryzyka finansowego, wówczas średni wazony koszt kapitału i wartość przedsiębiorstwa są stałe. Możliwa jest jednak sytuacja, w której średni ważony koszt kapitału firmy osiąga minimum, a wartość przedsiębiorstwa jest maksymalna (rys.2). W tej sytuacji faza pierwsza przechodzi bezpośrednio w trzecią. Faza 3 Dalszy wzrost wielkości dźwigni finansowej jest niekorzystny i powoduje zwiększenie średniego ważonego kosztu kapitału i spadek wartości przedsiębiorstwa. Zgodnie z podejściem tradycyjnym istnieje struktura kapitałowa maksymalizująca wartość przedsiębiorstwa. Zadaniem działu finansowego jest więc zidentyfikowanie optymalnej wielkości dźwigni finansowej i takie finansowanie przyszłych inwestycji, aby procentowy udział długu w kapitale przedsiębiorstwa pozostał nie zmieniony. W wyniku takiego działania średni ważony koszt kapitału będzie najmniejszy a wartość przedsiębiorstwa największa. Jednak wskazuje teoria praktyka, odnalezienie optymalnej struktury kapitałowej jest problemem niezwykle złożowym. Podejście Millerta i Modiglianiego Prawie do końca lat 50 zarówno teoretycy jaki praktycy podzielali pogląd, że pozytywna dźwignia finansowa efektywnie obniża koszt kapitału przedsiębiorstwa oraz podnosi wartości akcji zwykłych. Przełomowym rokiem w rozwoju teorii dotyczących kosztu kapitał był rok 1958, kiedy to w czerwcowym wydaniu „American Economic Review” ukazał się słynny artykuł Millera i Modiglianiego. Główne tezy tej pracy przedstawiamy poniżej. Pierwotna teoria MM Podstawę do zbudowania teorii Millera i Modiglianiego stanowią cztery rygorystyczne założenia: Rys.

2

Pierwotna analiza została przeprowadzona przy założeniu, że podatki nie istnieją. W tych warunkach Miller i Modigliani udowodnili dwie tezy.1 Teza 1 Rynkową

wartość dowolnego przedsiębiorstwa obliczamy poprzez skapitalizowanie

jego oczekiwanych w przeszłości zysków operacyjnych, przy czym stopa

kapitalizacji jest stała dla danej klasy ryzyka. Miller i Modigliani udowodnili więc, ze struktura kapitałowa przedsiębiorstwa nie ma wpływu na jego wartość rynkową. Fundamentem teorii MM jest założenie, że rynkowa wartość przedsiębiorstwa wynika z bieżącej wartości wpływów pieniężnych, które przedsiębiorstwo to wygeneruje w przyszłości. Struktura kapitałowa nie ma wpływu na wartości przedsiębiorstwa, a jedynie na sposób podziału generowanych przez nie strumieniami pieniężnych. Teza 2 Oczekiwana stopa zwrotu z kapitału własnego rośnie liniowo wraz z propozycją długu w kapitale. Zależność tę wyprowadzamy, korzystając z poczynionych wcześniej założeń i wychodząc od wzoru na WACC.

Poglądy Millera i Modiglianiego można zilustrować graficznie. Rys.

3 a)

koszt kapitału przedsiębiorstwa w zależności od poziomu dźwigni

finansowej

Teoria Millera i Modiglianiego w świecie bez podatków, określa wartość przedsiębiorstwa i jego całkowity koszt kapitału jako zmienne niezależnie od struktury kapitałowej. Dla poparcia powyższej tezy autorzy zaprezentowali jej matematyczny dowód zwany arbitrażem. Opierając się na rygorystycznych założeniach pokazali oni, że jeżeli dwa przedsiębiorstwa różnią się tylko sposobem finansowania i wartością rynkową, to inwestorzy rozpoczną proces sprzedaży akcji przedsiębiorstwa wyżej notowanego i kupna akcji drugiego. Proces ten będzie przebiegał aż do czasu, gdy ceny akcji obu przedsiębiorstw się wyrównają. Dowód Wyobraźmy sobie dwa przedsiębiorstwa w takiej samej gałęzi przemysłu, należące do tej samej klasy ryzyka – będą one zatem miały ten sam zysk operacyjny w wysokości $ 10 000 000. Przedsiębiorstwo U posiada 1 000 000 akcji w cenie $1,5; natomiast firma L 5 000 000 akcji w cenie $1 oraz 5 000 000 6% obligacji w cenie $1. Ponieważ oba przedsiębiorstwa należą do tej samej klasy ryzyka i wykazują ten sam zysk operacyjny, powinny mieć również równą wartość rynkową. Jednak wartości ich są różne – równowaga rynkowa została więc zachwiana. Jeżeli inwestor posiada akcje o zawyżonej wartości (U), powinien je sprzedać, następnie kupić akcje przedsiębiorstwa L.

Jednak ponieważ rynek kapitałowy jest doskonały i informacja dostępna jest wszystkim, akcje przedsiębiorstwa U spadną a przedsiębiorstwa L wzrosną, by spotkać się w miejscu, w którym ich cena zrównoważy rynek i wykluczy spekulacje. Poniższy proces przedstawiamy w punktach. 1) zakładamy, że nasz inwestor posiada 10% udziału w firmie U – stąd jego roczny dochód wynosi Yn=10%x$1 000 000= $1 00 000; 2) Załóżmy dalej, że sprzedaje on za cenę akcje U za cenę 10%x$15 000 000 = $1 500 000; 3) Chcąc utrzymać to samo ryzyko swojej inwestycji kupi on akcje L za sumę (10%x $5 000 000) $500 000 oraz zainwestuje pozostałą kwotę $ 1 000 000 w 6% obligacje (patrz założenie nr,3); 4) Z nowej inwestycji osiągnie on dochód:

5)

W wyniku tej transakcji osiągnie on zysk w wysokości $ 30 000 6) Jeżeli jednak rynek kapitałowy miałby się znaleźć w równowadze, wówczas dochód z firmy U musiałby być równy dochodowi z L ($ 100 000)1. Dal uzyskania tej równowagi konieczne jest, by odsetki od kapitału zainwestowanego w obligacje wynosiły 30000 ($60 000-$30 000). Biorąc pod uwagę to, że oprocentowanie obligacji wynosi 6%, suma pożyczki musiałaby wynosić $50 000($3000/6%). Jeżeli więc wartość L jest „słuszna”, a inwestycja w obligacje wynosiła $%00 000, to dla zrównoważenia rynku nasz inwestor powinien otrzymać za swoje akcje $1 000 000, a nie jak w punkcie 2 $1 500 000; 7) Wówczas nowa wartość U wynosiłaby $10 000 000 ($1 000 000?10%) i byłaby równa wartość przedsiębiorstwa L. Średni ważony koszt kapitału byłby dla obu firm równy i wynosiłby 10%. W tych warunkach równowaga rynku kapitałowego byłaby spełniona:

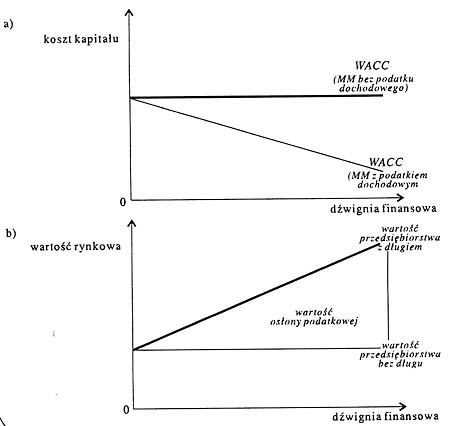

Teoria MM z podatkiem dochodowym Opublikowana w 1958n roku pierwotna teoria MM została udowodniona z pominięciem podatku dochodowego. W 1963 r. Miller i Modigliani opublikowali kolejny artykuł, w którym podatek ten został włączony do analizy, co jednoznacznie zmieniło jego wydźwięk. Ponieważ odsetki od zaciągniętych kredytów zmniejszają dochód przed opodatkowaniem, to po uwzględnieniu podatku dochodowego, okazało się, ze według teorii MM wartość przedsiębiorstwa rośnie wraz z proporcją długu do kapitału. podstawowe tezy tej teorii przedstawiamy poniżej. Teza 1 Wartość przedsiębiorstwa wzrasta wraz z powiększeniem się proporcji długu w strukturze kapitałowej – jest to spowodowane istnieniem osłony podatkowej związanej z odsetkami od zaciągniętych pożyczek. Wartość rynkowa przedsiębiorstwa z długiem jest zatem równa wartości identycznego przedsiębiorstwa , które w swej strukturze kapitałowej nie ma długu oraz obecnej wartości (PV) osłony podatkowej związanej z płaconymi odsetkami.

Teza 2 Koszt kapitału własnego zadłużonego przedsiębiorstwa jest równy a) kosztowi przedsiębiorstwa bez długu w tej samej klasie ryzyka oraz b) premii ryzyka, której wielkość zależy od różnicy między kosztem długu a kapitału własnego, wielkości użytej dźwigni finansowej oraz stopy podatku dochodowego.

Rys.

4 a)

koszt kapitału przedsiębiorstwa w zależności od poziomu dźwigni

finansowej

Analiza graficzna wskazuje na to, że wraz ze wzrostem proporcji długu w strukturze kapitałowej rośnie obecna wartość osłony podatkowej, a tym samym rośnie wartość przedsiębiorstwa. Optimum przedsiębiorstwo osiąga wtedy gdy w całości finansowane jest kapitałem obcym. Analiza przyczyn, dla których w praktyce nie spotyka się przedsiębiorstw o takiej strukturze kapitałowej przekracza jednak ramy tego artykułu.* Podsumowanie Poszukiwanie struktury kapitałowej maksymalizującej wartość przedsiębiorstwa jest problemem niezwykle złożonym. W powyższym opracowaniu podjęliśmy próbę zaprezentowania dwóch przeciwstawnych poglądów: tradycyjnego oraz nowoczesnego, opartego o model MM. Ponieważ oba podejścia opierają się na rygorystycznych założeniach nie można jednoznacznie stwierdzić, które z nich lepiej wyjaśnia rzeczywiste zachowania przedsiębiorstw. Należy stwierdzić, że na pytanie o to, jaka struktura kapitałowa maksymalizuje wartość przedsiębiorstwa, nie można odpowiedzieć wprost, jednak znajomość różnych poglądów na tę kwestię niewątpliwie ułatwia podejmowanie decyzji w praktyce. Decyzje te muszą być jednak podejmowane w oparciu o doświadczenie i znajomość sytuacji, w jakiej znajduje się przedsiębiorstwo. *czynnikami , które należałoby przeanalizować dodatkowo są: opodatkowanie dochodów osób fizycznych, koszty agencji i kryzysu finansowego, wyczerpanie podatkowe, zdolność kredytowa, struktura aktywów i wiele innych. LITERATURA: |

|

|||||||||||||||||||||||||||||||||||||||||||||

|

| O NAS | HOLDING | SZKOLENIA OTWARTE | SZKOLENIA NA ZLECENIE | RANKINGI | | BEZPŁATNE INFORMACJE | PYTANIA/ODPOWIEDZI | PRACA U NAS | BIBLIOTEKA | |

|||||||||||||||||||||||||||||||||||||||||||||||