|

ekspert

radzi

Technika sporządzania skonsolidowanych sprawozdań finansowych w kolejnych latach konsolidacji

Robert Bednarski

Wstęp

Z dniem l stycznia 1999 roku minęły cztery lata wprowadzonego przez Ustawę o rachunkowości z dnia 29 września 1994 roku obowiązku konsolidacji sprawozdań finansowych. Dotychczasowe doświadczenia polskich grup kapitałowych w zakresie sporządzania konsolidacji sprawozdań finansowych wskazują na występowanie częstych problemów w zakresie techniki tworzenia sprawozdań skonsolidowanych oraz budowy i wykorzystania oprogramowania dla tego celu. Oprócz problemów związanych z techniką sporządzania sprawozdań skonsolidowanych w roku pierwszym i w latach następnych, występujące luki dotyczą również interpretacji niektórych przepisów Ustawy o rachunkowości oraz Rozporządzenia Ministra Finansów w sprawie konsolidacji sprawozdań finansowych.

W świetle braku wyczerpujących i pełnych interpretacji przepisów Ustawy o rachunkowości w kwestii dotyczącej konsolidacji sprawozdań finansowych tworzone przez niektóre firmy rozwiązania problemów konsolidacyjnych poprzez praktykę tworzą swego rodzaju normy, które z czasem przyjmują formę uznawanych standardów. W dniu dzisiejszym w efekcie ustawowego obowiązku konsolidacji sprawozdań finansowych w części polskich grup kapitałowych powstało już kilka oficjalnych, publikowanych zestawów skonsolidowanych sprawozdań finansowych. Dla większości grup kapitałowych minął okres wstępnego rozpoznania przepisów, nauki podstaw konsolidacji sprawozdań finansowych. Obecne problemy w omawianym przedmiocie można pogrupować na kilka następujących:

•problemy z dostępnością, względnie budową programów komputerowych ułatwiających i sprawiających proces konsolidacji bardziej efektywnym;

•problemy z prawidłową kontynuacją procesu konsolidacji sprawozdań finansowych w latach następnych;

•problemy z prawidłowym rozliczeniem złożonych transakcji kapitałowych;

Oprócz powyższych problemów proces konsolidacji sprawozdań finansowych dostarcza coraz to nowszych i ciekawszych zagadnień z punktu widzenia tworzenia rozwiązań teoretycznych oraz opracowywania podstaw techniki ich rozwiązania w praktyce.

Niniejsze opracowanie porusza wybrane praktyczne problemy konsolidacji sprawozdań finansowych.

Podstawowymi celami opracowania są:

1. klasyfikacja i wyszczególnienie podstawowych praktycznych problemów procesu konsolidacji sprawozdań finansowych;

2. przedstawienie zasad budowy i funkcjonowania autorskiego programu konsolidacji sprawozdań finansowych powstałego na bazie arkusza kalkulacyjnego;

3. prezentacja ogólnych założeń konsolidacji sprawozdań finansowych w latach następnych;

4. prezentacja propozycji określania praw z udziałów holdingowych w świetle interpretacji przepisów Ustawy o Rachunkowości i Rozporządzenia Ministra Finansów w sprawie konsolidacji sprawozdań finansowych.

Większość podawanych w opracowaniu rozwiązań stanowi propozycję autora nie będąc jednocześnie żadnym standardem ani rozwiązaniem obowiązującym. Prezentowane propozycje wywodzą się z praktyki konsolidowania sprawozdań finansowych oraz szeregu konsultacji z osobami prowadzącymi procesy konsolidacji sprawozdań finansowych w innych grupach kapitałowych.

Najczęściej spotykane problemy procesu konsolidacji sprawozdań finansowych

W trakcie realizacji złożonego z kilku etapów procesu konsolidacji sprawozdań finansowych uczestniczący w nim napotykają na problemy natury merytorycznej, technicznej oraz organizacyjnej. Ogół problemów można zestawić w kilku podstawowych grupach. Otrzymane w efekcie powyższego zestawienie może posłużyć jako procedura analizy własnego przygotowania do organizacji i przeprowadzenia procesu konsolidacji sprawozdań finansowych oraz określenia ewentualnych braków w posiadanej wiedzy względnie narzędziach pracy.

Poniżej zaprezentowano kolejno poszczególne elementy procesu konsolidacji sprawozdań finansowych, które stanowią problemy lub mogą być ich przyczyną w trakcie sporządzania sprawozdań skonsolidowanych.

l. Organizacja procesu konsolidacyjnego w zakresie:

a) wyboru, szkolenia i umiejscowienia w strukturze grupy kapitałowej zespołu lub osoby odpowiedzialnej za sporządzanie skonsolidowanych sprawozdań finansowych;

I) znajomość teorii funkcjonowania grup kapitałowych;

II) znajomość działalności i specyfiki przedmiotowej grupy kapitałowej;

III) znajomość teorii rachunkowości oraz zasad księgowości;

IV) znajomość używanych systemów komputerowych oraz oprogramowania;

V) kontakty zawodowe ze służbami księgowymi jednostek grupy;

VI) uprawnienia w zakresie podejmowania decyzji dotyczących procesu konsolidowania sprawozdań finansowych;

VII) dostępność do danych pochodzących ze sprawozdawczości wewnętrznej grupy;

VIII) centralne umiejscowienie komórki w strukturze służb finansowych grupy kapitałowej;

b) koordynacji procesu konsolidacyjnego z realizacją bieżących zadań komórki oraz z pracami sprawozdawczymi w poszczególnych jednostkach grupy;

c) standaryzacji rachunkowości w grupie kapitałowej:

I) jednolitość planu kont - analityka kont dla transakcji z poszczególnymi jednostkami

II) jednolitość terminów sprawozdawczości wewnętrznej;

III) jednolitość stosowanych metod i wzorców opracowywania wewnętrznych informacji

finansowych;

IV) jednolitość oprogramowania i sposobu przekazywania danych;

V) jednolite procedury weryfikacji danych;

VI) wspólny system kontroli wewnętrznej nadzorowany i realizowany przy udziale

jednostki dominującej

d) tworzenia i realizacji harmonogramu konsolidacji sprawozdań finansowych

2. Opracowanie programu do sporządzania skonsolidowanych sprawozdań finansowych:

a) wybór narzędzia do przygotowania programu - dostępność, koszty, łatwość obsługi, powszechność, możliwość dokonywania płynnych modyfikacji bez interwencji firm informatycznych;

b) określenie podstawowej struktury programu konsolidacyjnego - kwestie wyboru problemów konsolidacyjnych dla opracowania automatów;

c) struktura programu w kolejnych latach oraz powiązań z funkcjonującym systemem sprawozdawczym;

d) mechanizmy kontroli i uzgadniania - powszechność stosowania;

e) przejrzystość obliczeniowa, możliwość wydruku dokumentacji konsolidacyjnej;

3. Problemy merytoryczne sporządzania skonsolidowanych sprawozdań finansowych:

a) określenie zakresu podmiotowego i przedmiotowego konsolidacji sprawozdań finansowych;

I) stosowanie dopuszczalnych wyłączeń ze skonsolidowanego sprawozdania finansowego;

II) określanie i przestrzeganie kryteriów istotności w zakresie wielkości odpowiednich pozycji sprawozdań indywidualnych jak również dotyczących wykorzystywania danych dla potrzeb konsolidacji (dostępność i weryfikowalność danych z jednostek zagranicznych);

III) określenie stopnia kontroli jednostki dominującej w jednostkach podrzędnych, - poziom ilości praw głosów i wpływ innych czynników określonych przez Ustawę, dokładna analiza dokumentacji prawnej transakcji holdingowych

b) określenie zakresu niezbędnych informacji dla potrzeb konsolidacji,

I) wstępna analiza działalności holdingowej na podstawie danych pochodzących ze sprawozdawczości wewnętrznej pod kątem rodzajów i poziomu transakcji wewnętrznych, wielkości i istotności stosowanych marż, transakcji kapitałowych oraz ich wpływu na obraz grupy kapitałowej

II) dostępność określonych danych z poszczególnych jednostek oraz pracochłonność ich przygotowania w aspekcie potencjalnego wpływu ich pominięcia na skonsolidowane sprawozdanie finansowe;

III) możliwość weryfikacji poprawności i wiarygodności otrzymanych danych (problem jednostek zagranicznych)

c) przygotowanie danych w poszczególnych jednostkach, zbieranie i kontrola,

I) przeszkolenie służb jednostek podrzędnych uczestniczących w procesie konsolidacji pod kątem teorii grup kapitałowych, specyfiki przedmiotowej grupy kapitałowej, sensu i zasad sporządzania sprawozdań skonsolidowanych oraz przyjętych procedur konsolidacyjnych i ich zasadności;

II) określenie ścisłych zasad współpracy w zakresie pochodzenia informacji (informacje z poszczególnych jednostek powinny być zbadane i potwierdzone przez biegłych rewidentów w ramach badania indywidualnych sprawozdań finansowych), terminów - opracowywania dokumentacji, sposobu jej weryfikacji, kontroli, formy zatwierdzania i sposobu przekazywania;

III) przeszkolenie z zakresu obsługi wcześniej przygotowanego programu konsolidacyjnego;

IV) bieżący kontakt i dostępność osób potwierdzona przez kierownictwo jednostki podrzędnej;

d) uzgodnienie danych transakcji wewnętrznych - problemy kontroli merytorycznej i technicznej,

I) wywiad z księgowymi grupy w zakresie dostarczonych danych

II) umiejętność określenia wpływu transakcji na grupę kapitałową i prawidłowe jej zaprezentowanie (uzgodnienia danych i problemy kwalifikacji dla poszczególnych korekt);

III) kontrola "trzeciego źródła" - weryfikacja danych z poszczególnych jednostek na podstawie innych dostępnych w grupie kapitałowej danych;

IV) kontrola pojemności poszczególnych pozycji sprawozdań indywidualnych względem wykazanych wielkości transakcji wewnętrznych - wyeliminowanie problemów błędnej kwalifikacji w trakcie przygotowywania danych źródłowych;

V) zgodność wybranych w procedurze a stosowanych jednostek obliczeniowych - jednolitość stosowania przez wszystkie jednostki;

VI) forma prezentacji danych wewnętrznych;

VII) ilość i oznakowanie wersji - robocza i oficjalna - numerowanie, datowanie i podpisy;

e) analiza merytoryczna przedmiotu korekt z punktu widzenia działalności grupy kapitałowej,

I) określenie zakresu wyłączeń konsolidacyjnych dla poszczególnych uzgodnionych transakcji wewnętrznej - korekty amortyzacji i niezrealizowanych zysków w metodzie pełnej i metodzie praw własności (dostępność i istotność danych)

II) określenie wpływu poszczególnych transakcji kapitałowych na sprawozdania indywidualne w aspekcie potencjalnego wpływu na wielkość kapitału własnego w sprawozdaniu skonsolidowanym

III) określenie wpływu transakcji kapitałowych na wielkość kapitału udziałowców mniejszościowych.

f) określenie poziomu udziału we własności jednostek podrzędnych (zależnych i stowarzyszonych),

I) pojęcie udziału we własności a poziomu kontroli, kwestie zastosowania odpowiedniego udziału dla określenia metody konsolidacji oraz określenia korekt kapitałowych i różnicy kapitałowej z konsolidacji;

II) zróżnicowanie praw z akcji pod względem udziału we własności majątku spółki, prawa do dywidendy, prawa głosu, interpretacja ustawy;

III) stopień opłacenia akcji a udział we własności majątku jednostki (art 355 KH paragraf 1-3 - zasada realnego wniesienia kapitału.;

g) określenie korekt kapitałowych w roku pierwszym i w latach następnych,

I) pełna dokumentacja i notatki do przyczyn zastosowania poszczególnych korekt w odpowiedniej wysokości;

II) analiza struktury przemieszczeń poszczególnych pozycji kapitałów w sprawozdaniach indywidualnych - uwzględnienie obowiązku dostarczenia wyjaśnień poszczególnych jednostek w danych źródłowych dla sporządzenia sprawozdań skonsolidowanych;

III) stosowanie korekt początkowych kapitałów w latach następnych jako podstawy dalszych zmian w korektach kapitałowych

IV) przemieszczenia i zmiany wysokości korekt wg odpowiednich poziomów udziałów holdingowych;

V) kontrola wpływu zmian w korektach na wielkość kapitału skonsolidowanego oraz umiejętność uzasadnienia zmian;

VI) kontrola poszczególnych pozycji kapitałów jednostek podrzędnych pod kątem ich dokonanego podziału pomiędzy korekty jednostki dominującej i udziałowców mniejszościowych oraz pod względem pojemności łącznej wielkości kapitałów jednostek zależnych;

h) opracowanie informacji dodatkowej - części opisowej i tabelarycznej,

I) zgodność danych źródłowych pochodzących z poszczególnych jednostek z danymi w ich sprawozdaniach indywidualnych - zgodność wersji ostatecznej z raportem biegłych rewidentów;

II) ciągłość prezentowanej informacji w kolejnych latach, BO, zmiany, BZ;

III) eliminacje zjawisk wewnętrznych z punktu widzenia grupy w informacji dodatkowej;

IV) wyszczególnienie i uzasadnienie wszystkich istotnych korekt w sprawozdaniu oraz stosowanej metodologii jego sporządzania - dokonywanie bieżących notatek w trakcie konsolidacji;

i) problemy z prezentacją sprawozdań skonsolidowanych oraz dokumentacji konsolidacyjnej,

I) brak porównywalnych danych - uzasadnienie w informacji dodatkowej oraz przedstawienie potencjalnych różnic w zakresie zmian struktury grupy kapitałowej oraz ich wpływu na sytuację majątkową i wynik finansowy grupy

II) przejrzystość obliczeń i unikanie skrótów myślowych w tabelach - czytelne tabele z obliczeniami, dostępność i użyteczność dla badania sprawozdania skonsolidowanego

j) problemy analizy ekonomicznej skonsolidowanych sprawozdań finansowych

I) brak uwzględnienia i analizy wpływu zastosowania procedur konsolidacyjnych na obraz wskaźników ekonomicznych obliczonych na podstawie sumy sprawozdań indywidualnych, sprawozdania jednostki dominującej oraz sprawozdania skonsolidowanego w informacjach dodatkowych i raportach biegłych rewidentów;

II) określenie podstawowych wielkości skonsolidowanego sprawozdania finansowego poddawanych analizie wpływu na procedury konsolidacyjne;

III) określenie wielkości odniesienia dla porównania wskaźników ekonomicznych w sprawozdaniach skonsolidowanych

k) problemy badania skonsolidowanych sprawozdań finansowych przez biegłych rewidentów (wymagania od strony dokumentacji oraz najczęściej spotykane uwagi),

I) niezgodność danych źródłowych wykorzystanych dla potrzeb konsolidacji z danymi w raportach biegłych rewidentów;

II) błędy w kwalifikacji poszczególnych korekt transakcji wewnętrznych - wykorzystanie kontroli pojemności;

III) zastosowanie kryteriów istotności - udokumentowanie i przyczyny odstąpień

IV) uwagi merytoryczne dotyczące korekt kapitałowych - przejrzystość obliczeń w dokumentacji, bieżące konsultacje

4. Norma procesu konsolidacji sprawozdań finansowych - ogół procedur postępowania dla wszystkich uczestników procesu konsolidacji sprawozdań finansowych.

a) jednolitość i zaakceptowanie rozwiązań przewidzianych w procedurach przez wszystkich zainteresowanych;

b) zwiększenie stopnia wykorzystania zasobów pracy i czasu;

c) zwiększenie poziomu bezpieczeństwa kompletności realizacji procedur;

d) przejrzystość obowiązków i uprawnień.

Zasady budowy i funkcjonowania programu konsolidacyjnego zbudowanego w oparciu o arkusz kalkulacyjny

Obecnie dla celów konsolidacji sprawozdań finansowych w polskich grupach kapitałowych wykorzystuje się najczęściej popularne moduły zintegrowanych pakietów oprogramowania lub opracowane przez siebie programy na bazie arkuszy kalkulacyjnych. Pierwsze z wymienionych najczęściej wymagają znacznych przeróbek przy udziale informatyków w celu dostosowania ich do specyfiki danej grupy kapitałowej. Jako powszechne narzędzie preferowane są programy budowane na bazie arkuszy kalkulacyjnych.

Pomijając zalety wykorzystania jako narzędzia konsolidacji arkusza kalkulacyjnego poniżej przedstawiono propozycję w zakresie:

1. struktury programu konsolidacyjnego;

2. umiejscowienia plików w katalogach;

3. podstawowych elementów arkuszy danych źródłowych

4. podstawowych elementów pliku konsolidacji właściwej

5. sposobu przetwarzania danych oraz funkcji poszczególnych elementów pliku konsolidacji właściwej

6. poziomu wykorzystania danych z konsolidacji lat poprzednich dla konsolidacji bieżącej

l. Program konsolidacyjny dla każdego z kolejnych lat konsolidacji sprawozdań finansowych powinien się składać z następujących elementów:

a) Standardowych plików przygotowywania danych źródłowych przez poszczególne jednostki grupy.

Pliki danych źródłowych powinny zawierać kolejno wg takich samych wzorców dla wszystkich jednostek (włącznie z jednostką dominującą)

I) jednostkowe sprawozdania finansowe za bieżący i poprzedni rok finansowy;

(w przypadku występowania konieczności dostarczenia dodatkowych sprawozdań, określonej w trakcie wstępnej analizy transakcji kapitałowych w grupie, należy dołączyć odpowiedni arkusz w celu wprowadzenia danych);

II) tabele z rozrachunkami z jednostkami grupy z tytułu dostaw i usług (rozrachunki traktowane w jednej i drugiej jednostce jako z tytułu dostaw i usług);

III) tabele z rozrachunkami "innymi", tj poza z tytułu dostaw i usług z poszczególnymi jednostkami grupy wg tytułów;

IV) tabele dotyczące poszczególnych tytułów sprzedaży do jednostek grupy z kosztem tej sprzedaży;

V) tabele dotyczące zakupów od jednostek grupy wg. tytułów - należy zwrócić uwagę na kwestie kwalifikacji pozycji sprzedaży wg. jej charakteru u jednostki kupującej;

VI) tabele dotyczące zapasów pochodzących z zakupów od jednostek grupy;

VII) tabela dotycząca wynikowej sprzedaży środków trwałych do jednostek grupy oraz pochodzących od jednostek grupy na zewnątrz;

VIII) tabela z danymi dotyczącymi udziałów holdingowych na dzień bilansowy (z uwzględnieniem rodzaju praw z akcji oraz stopnia ich opłacenia);

IX) tabela dla wprowadzenia danych dotyczących sprzedaży udziałów holdingowych;

X) tabela dla wprowadzenia danych dotyczących zakupu udziałów holdingowych XI) tabela dla wprowadzenia danych dotyczących emisji akcji

XII) tabele dla wprowadzenia danych dotyczących wniesienia aportów.

b) Pliku konsolidacji właściwej.

Plik konsolidacji właściwej powinien pełnić rolę zbierania, przetwarzania i uzgadniania danych, następnie powinien służyć opracowaniu i wprowadzeniu korekt konsolidacyjnych i jednocześnie powinien być bogato wyposażony w mechanizmy różnorakiej kontroli poprawności na wszystkich etapach obliczeń.

Standardowy plik konsolidacji właściwej w I roku konsolidacji powinien zawierać w części zbierania, przetwarzania i uzgadniania danych źródłowych:

I) arkusz uzgadniania transakcji rozrachunków wewnętrznych z tytułu dostaw i usług (automatycznie) oraz tabelę uzgadniania rozrachunków "innych" (ręcznie o ile liczebność pozycji rozrachunków nie jest duża);

II) arkusz uzgadniania transakcji sprzedaży i zakupów oraz uzgadniania korekt sprzedaży i kosztów;

III) arkusz uzgadniania korekt z niezrealizowanych zysków z zapasów pochodzących ze zakupów od jednostek grupy;

IV) arkusz obliczenia początkowej różnicy kapitałowej z konsolidacji oraz początkowych korekt kapitałowych;

V) arkusz przekwalifikowań początkowych korekt kapitałowych w związku ze zmianą w obrębie struktury poszczególnych pozycji kapitałów jednostek od momentu nabycia udziału holdingowego;

VI) arkusz struktury udziałów holdingowych na BO (w sensie momentu nabycia poszczególnych udziałów) i BZ (dzień bilansu skonsolidowanego)

VII) arkusz obliczenia korekt z tytułu amortyzacji środków trwałych;

w części tworzenia ostatecznych sprawozdań skonsolidowanych:

VIII) arkusz roboczy sprawozdania skonsolidowanego (zestawienie sprawozdań indywidualnych, zestawienie korekt oraz sprawozdanie skonsolidowane)

w części prezentacyjnej oprócz poprzednich arkuszy:

IX) arkusz z kontrolą pojemności poszczególnych pozycji sprawozdań indywidualnych;

X) arkusz porównawczy sprawozdania bieżącego i sprawozdania z poprzedniego roku;

XI) arkusz analizy ekonomicznej skonsolidowanego sprawozdania finansowego;

c) pliku informacji dodatkowej

I) w części tabelarycznej z szeregu tabel opracowanych w arkuszu kalkulacyjnym, wykorzystujących dane z indywidualnych informacji dodatkowych oraz korzystających z korekt opracowanych w pliku konsolidacji właściwej

II) w części opisowej z pliku opracowanego w edytorze tekstu opracowywanym na podstawie indywidualnych opisów do informacji dodatkowych oraz notatek sporządzanych w trakcie procesu konsolidacyjnego.

Postać pliku konsolidacji właściwej w latach następnych powinna różnić się od pliku wykorzystywanego I roku konsolidacji przede

wszystkim w zakresie rozbudowanej części dotyczącej:

1. Korekt różnicy kapitałowej z konsolidacji. Jeżeli w grupie kapitałowej w trakcie kolejnego roku finansowego nastąpiły zmiany w strukturze udziałowej należy przygotować arkusze dla obliczenia różnic kapitałowych z konsolidacji z tytułu zmian oraz ustalenia odpisu z tego tytułu;

2. Korekt zmian w strukturze poszczególnych pozycji kapitałów jednostek zależnych. Jednym z zasadniczych etapów konsolidacji w latach następnych jest dokładna analiza zmian w poszczególnych pozycjach kapitałów jednostek pomiędzy bilansem otwarcia a bilansem zamknięcia skonsolidowanego. Dla powyższego celu należy przygotować arkusz analityczny dla rozliczenia zmian strukturalnych w kapitałach oraz odpowiednio przemieścić korekty kapitałowe początkowe.

3. Dodatkowych korekt kapitałowych z tytułu zmian w wielkości i kierunkach udziałów holdingowych w grupie kapitałowej. W zależności od charakteru zmian w specjalnie dla tego celu opracowanym arkuszu należy rozpoznać ich wpływ na grupę kapitałową i wprowadzić tzw. korekty zmian korekt początkowych kapitałów lub ustalić nowe korekty początkowe (dla jednostek nowo nabytych).

Zasadniczą kwestią w zakresie techniki konsolidacji sprawozdań finansowych w latach następnych w części dotyczącej kapitałów jest ciągłość stosowanych korekt kapitałowych z poprzedniego roku w aspekcie użycia ich jako podstawy dalszych zmian. Powyższe rozwiązanie jest wymagane przez Ustawę, pozwala zapewnić porównywalność sprawozdań za poszczególne okresy jak również umożliwia kontrolę poprawności sporządzania sprawozdań skonsolidowanych w kolejnych latach.

Drugim bardzo istotnym czynnikiem w zakresie zapewnienia płynnego przebiegu procesu konsolidacji właściwej w latach następnych jest właściwe wykorzystanie danych z poprzedniej konsolidacji poprzez odpowiednie połączenie plików konsolidacyjnych. Niniejsze połączenie plików dotyczy głównie danych dotyczących obliczenia różnicy kapitałowej z konsolidacji, korekt kapitałowych, sprawozdań indywidualnych z poprzedniego roku, korekt dotyczących amortyzacji z wynikowej sprzedaży środków trwałych oraz korekty niezrealizowanych zysków z zapasów.

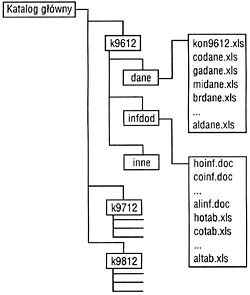

W celu zapewnienia przejrzystości obliczeń, możliwości kontroli oraz poprawności sprawozdania skonsolidowanego ważnym jest stworzenie odpowiedniej struktury katalogów programu konsolidacyjnego.

Poniżej przedstawiam propozycję dla nazw oraz umiejscowienia programu konsolidacyjnego w kolejnych latach:

Rys. 1

Zaprezentowany sposób umieszczenia programu konsolidacyjnego na dysku powinien zapewnić łatwą dostępność danych oraz zabezpieczenie przed przypadkowym uszkodzeniem plików konsolidacyjnych poprzednich lat w trakcie bieżącej konsolidacji. Standardowy układ i nazwy plików w kolejnych latach zapewnia łatwą modyfikację programu dla potrzeb kolejnych konsolidacji.

Ogólne zasady sporządzania skonsolidowanych sprawozdań finansowych w latach następnych

Pierwszym elementem przygotowań do procesu konsolidacji sprawozdań finansowych w latach następnych jest analiza problemów konsolidacyjnych oraz metodologii sporządzenia sprawozdania skonsolidowanego w roku poprzednim.

W szczególności analiza powinna obejmować:

1. Początkową strukturę udziałów holdingowych grupy kapitałowej;

2. Przyjęte kryteria oraz sposób ustalenia poziomu udziału w prawach głosów dla określenia stopnia kontroli lub znacznego wpływu;

3. Przyjęte kryteria oraz sposób ustalenia poziomu udziału we własności majątku poszczególnych jednostek dla potrzeb ustalenia różnicy kapitałowej z konsolidacji i korekt kapitałowych

4. Technikę obliczenia początkowej różnicy kapitałowej z konsolidacji, początkowych korekt kapitałowych oraz technikę ich wprowadzenia do arkusza roboczego;

5. Poziom udziału udziałowców mniejszościowych we własności majątku poszczególnych spółek, sposób obliczenia korekt kapitału mniejszościowego oraz ich wprowadzenie do arkusza roboczego.

6. Liczbę i poziom wpływu korekt dotyczących amortyzacji z wynikowej sprzedaży środków trwałych w grupie.

7. Przyjęte kryteria istotności oraz miejsca ich zastosowania.

Po dokonaniu analizy wyżej wymienionych czynników należy przeprowadzić rozmowy z księgowymi poszczególnych jednostek w zakresie:

1. istotnych zmian w stosowanych dotychczas metodach rachunkowości, w szczególności zmianach w zakresie metody wyceny zapasów, metody amortyzacji;

2. transakcjach kapitałowych jakie miały miejsce pomiędzy jednostkami grupy kapitałowej, ewentualnych wypłat dywidend, dopłat do kapitału itp.;

3. potencjalnych problemach w zakresie przygotowania danych dla potrzeb konsolidacji, niejasności w instrukcji lub problemów z oprogramowaniem;

W oparciu o przeprowadzony wywiad należy uzupełnić zestaw tabel do przygotowania danych źródłowych o elementy wcześniej nie uwzględnione (w szczególności dodatkowe dane śródroczne w przypadku wystąpienia konieczności rozliczania zmian w udziałach dokonanych w trakcie roku finansowego).

Po zakończeniu etapu przygotowania danych źródłowych w poszczególnych jednostkach grupy oraz odpowiednim zestawieniu ich w programie konsolidacyjnym należy przeprowadzić standardowe procedury uzgadniania danych źródłowych oraz kontroli:

• technicznej (zgodności wykazanych danych w obydwu wykazujących jednostkach)

• pojemności (zawierania się poszczególnych wielkości wykazanych pozycji transakcji wewnętrznych w odpowiednich pozycjach sprawozdań indywidualnych)

• zgodności okresu (w przypadku nowo nabytych jednostek lub jednostek stowarzyszonych, które w efekcie zwiększenia udziału w prawach głosów zostały objęte konsolidacją metodą pełną zgodności dostarczonych danych z okresem za który będą dokonane korekty transakcji wewnętrznych);

• merytorycznej (zasadności dokonywania korekty z punktu widzenia celów sporządzania sprawozdania skonsolidowanego oraz stosowanej dla danej jednostki metody konsolidacji);

• kwalifikacji (przyporządkowania poszczególnych pozycji do odpowiednich rodzajów danych oraz ich nazwy);

• zgodności jednostek (wprowadzeniu danych w odpowiednich ustalonych przez zespół osób nadzorujących i przeprowadzających procesu konsolidacji w jednostce dominującej);

• istotności (znaczenie poszczególnych rodzajów danych z punktu widzenia wyznaczonych kryte riów istotności)

Po zakończeniu przeprowadzania powyższych procedur i uzgodnieniu podstawowych korekt konsolidacyjnych należy:

• zestawić wszystkie istotne transakcje kapitałowe lub operacje mające wpływ na korekty kapitałowe (typu wypłaty dywidend, wpłaty dodatkowych sum na fundusz świadczeń socjalnych itp.);

• przeanalizować dokumentację prawną dotyczącą powyższych transakcji z punktu widzenia określenia dokładnych okoliczności transakcji i ewentualnych przyczyn innego potraktowania korekty;

• przeanalizować dokumentację dotyczącą decyzji organów właścicielskich poszczególnych spółek w zakresie podziału wyniku osiągniętego w roku poprzednim oraz sposobu pokrycia osiągniętej straty;

• przeprowadzić dokładną analizę porównawczą kapitałów własnych jednostek według stanu na bilans zamknięcia skonsolidowanego oraz bilans otwarcia. W przypadku braku zmian kapitałowych, należy potwierdzić w liczbach informacje uzyskane z analizy dokumentacji prawnej w zakresie podziału wyniku roku poprzedniego oraz określić przekwalifikowania, które miały miejsce pomiędzy "innymi" pozycjami kapitałów;1

• w przypadku zmian kapitałowych oprócz analizy struktury i przemieszczeń w kapitałach pomiędzy bilansem otwarcia i bilansem zamknięcia należy dodatkowo dokonać powyższej analizy w okresach pomiędzy BO, momentem dokonania transakcji kapitałowej oraz

BZ;

• po przeprowadzeniu powyższych czynności i ostatecznej decyzji co do charakteru dokonywanych zmian w początkowych korektach kapitałowych oraz ustalania ewentualnych nowych korekt początkowych należy ustalić zmiany w różnicy kapitałowej z konsolidacji oraz w jej odpisie, po czym ustalić łączną różnicę kapitałową z konsolidacji oraz łączny odpis w roku bieżącym i latach następnych;

• po dokonaniu obliczeń różnicy kapitałowej z konsolidacji należy powrócić do arkusza korekt kapitałowych, określić zmiany w korektach początkowych kapitałów i ustalić schemat dokonania korekt kapitałowych w arkuszu roboczym.

W zakresie techniki sporządzania sprawozdań skonsolidowanych w latach następnych autor proponuje:

1. za pomocą połączeń pomiędzy plikami konsolidacyjnymi przeciągnąć korekty początkowe kapitałów do odpowiednich arkuszy opracowania przekwalifikowań i zmian korekt kapitałów;

2. za pomocą połączeń pomiędzy plikami konsolidacyjnymi przeciągnąć korekty wartości firmy, kosztu nabycia oraz odpisów różnicy kapitałowej w pierwszym roku do odpowiednich arkuszy opracowania korekt tego tytułu w roku bieżącym;

3. w arkuszu roboczym prezentować w oddzielnej kolumnie korekty początkowe kapitałów i początkową różnicę kapitałową z konsolidacji bezpośrednio przeciągnięte z pliku konsolidacyjnego roku poprzedniego, natomiast w oddzielnej kolumnie prezentować zmiany bieżące do korekt początkowych kapitałów i różnicy kapitałowej;

4. podobnie jak w powyższym przypadku w stosunku do jednostek stowarzyszonych w oddzielnej kolumnie prezentować korekty początkowe oraz w oddzielnej zmiany bieżące do korekt początkowych;

W każdej kolejnej konsolidacji sprawozdań finansowych punktem wyjścia analizy korekt kapitałowych oraz przedmiotem ewentualnych zmian powinny być korekty kapitałowe z poprzedniego roku, które autor proponuje nazywać korektami początkowymi (z punktu widzenia każdej obecnej konsolidacji). Jednocześnie dla zapewnienia ciągłości w stosowanych metodach konsolidacji, zapewnienia możliwości kontroli poprawności i właściwej prezentacji autor proponuje przedstawiać korekty początkowe i zmiany bieżące w osobnych kolumnach. W celu ułatwienia analizy obecnego procesu konsolidacji w latach następnych autor proponuje wykorzystywanie opcji dokonywania bieżących notatek uzasadniających w poszczególnych komórkach programu.

Określanie prawa z udziałów dla potrzeb sporządzania skonsolidowanego sprawozdania finansowego

Wprowadzona w życie z dniem l stycznia 1995 roku Ustawa o Rachunkowości wprowadziła do polskiej rachunkowości nowe pojęcia, takie jak jednostka dominująca jednostka zależna i jednostka stowarzyszona. Zasadniczym elementem definiującym powyższe pojęcia jak również rozróżniającym je między sobą jest forma i poziom oddziaływania jednostki dominującej na jednostkę zależną i jednostkę stowarzyszoną. Z punktu widzenia potrzeb konsolidacji należy określić dwa zasadnicze pojęcia określające poziom wpływu jednostki dominującej w jednostkach podrzędnych (zależnych i stowarzyszonych) oraz udział we własności majątku jednostki.

Obowiązek konsolidacji sprawozdań finansowych wprowadzony przez Ustawę o Rachunkowości determinuje stopień kontroli lub znacznego wpływu jednostki dominującej w jednostce zależnej lub stowarzyszonej. Pomijając poza udziałowe czynniki kwalifikacyjne jednostek jako zależnych i stowarzyszonych należy zwrócić uwagę, że Ustawa uzależnia poziom wpływu jednostki dominującej od posiadanego udziału w prawach głosu.

Bezpośrednio z powyższego wnioskować należy, że zarówno obowiązek konsolidacji jak i wybór metody konsolidacji należy odnosić do udziału posiadanych lub nabytych praw głosów w reprezentowaniu właścicieli spółki.

Powstaje pytanie jaki udział holdingowy należy stosować w realizacji procedur konsolidacyjnych.

W Rozporządzeniu Ministra Finansów w sprawie konsolidacji z dnia 15 czerwca 1995 roku w części dotyczącej szczegółów konsolidacji metodą pełną zostało zastosowane pojęcie "udziału w kapitale własnym" oraz "udziału we własności". Jednocześnie w Rozporządzeniu nie ma jednoznacznej definicji co oznacza pojęcie udziału we własności.

W celu właściwej interpretacji powyższego należy odnieść się w rozważaniach do:

• przepisów Kodeksu Handlowego w zakresie spółki akcyjnej oraz spółki z ograniczoną odpowiedzialnością w części dotyczącej praw płynących z akcji i udziałów oraz udziału akcjonariuszy (udziałowców) w podziale zysku.

• celów sprawozdania skonsolidowanego w aspekcie prezentacji grupy kapitałowej jako jednego organizmu gospodarczego oraz generowaniu informacji o faktycznym udziale we własności grupy kapitałowej.

W pierwszym zakresie odnosząc rozważania do spółki akcyjnej na której bazowały pierwsze rozwiązania w tworzeniu teorii konsolidacji; Kodeks Handlowy podaje następujące uprawnienia akcjonariusza:2)

l. Uprawnienia czysto majątkowe do których należy zaliczyć:

a) prawo do dywidendy;

b) prawo do poboru akcji;

c) prawo do kwoty likwidacyjnej Oprócz powyższych w zakresie uprawnień majątkowych akcjonariuszom mogą służyć szczególne uprawnienia w postaci akcji uprzywilejowanych oraz wynagrodzenie za świadczenia niepieniężne na rzecz spółki. Uprawnienia czysto-majątkowe mają służyć ochronie interesu ekonomicznego akcjonariusza niezależnie od tego czy spółka ma charakter zarobkowy (gospodarczy). Powyższy stosunek nie ma charakteru węzła obligacyjnego lecz stosunku zobowiązaniowo-organizacyjnego. W momencie przyznania przez walne zgromadzenie akcjonariuszom dywidendy lub podziału pomiędzy akcjonariuszy majątku pozostałego po zaspokojeniu wierzycieli, uprawnieni nabywają roszczenie o spełnienie świadczenia.

2. Uprawnienia organizacyjne (prawa korporacyjne) mające na celu zapewnienie wpływu akcjonariusza na działalność spółki oraz wykonanie pośrednio prawa kontroli nad organami zarządzającymi i kontrolnymi spółki. Większości niniejszych uprawnień organizacyjnych nie odpowiada obowiązek świadczenia po stronie spółki. Najważniejszymi kompetencjami z niniejszego zakresu to współstanowienie uchwał walnego zgromadzenia. Do powyższych praw zalicza się:

a) prawo do udziału w walnym zgromadzeniu;

b) prawo do głosu;

c) prawo do informacji;

d) praw do zaskarżenia uchwał walnego zgromadzenia;

e) prawo do oceny działalności organów zarządzających i nadzorczych spółki;

f) prawo do wniesienia powództwa przeciwko członkom jej władz lub innym osobom, które wyrządziły szkodę spółce.

Powyższe prawa organizacyjne nie mogą być zbyte bez rozporządzenia prawami udziałowymi natomiast mogą być wykonywane

przez przedstawicieli akcjonariusza.

Podsumowując powyższe prawa akcjonariusza można powiedzieć, iż podstawowymi uprawnieniami udziałowymi są:

• prawo do dywidendy,

• prawo do poboru akcji nowej emisji,

• uprawnienie do kwoty likwidacyjnej,

• prawo do głosu.

W zakresie podziału zysku jednostki KH art 355 pkt 2 stanowi:

"Zysk rozdziela się w stosunku do nominalnej wartości akcji, jeżeli akcje nie są całkowicie opłacone, rozdziela się zysk w stosunku do dokonanych wpłat na akcje."

Powyższe uprawnienie jest podstawowym uprawnieniem udziałowym akcjonariusza, które należy odróżnić od roszczenia o zapłatę odpowiedniej części podzielonego zysku netto spółki w formie dywidendy.

W oparciu o wymienione prawa oraz analizę dalszych przepisów KH z punktu widzenia praw udziałowców, można stwierdzić, że w zakresie potrzeb ustalenia odpowiednich udziałów niezbędnych dla sporządzenia skonsolidowanego sprawozdania finansowego należy odróżnić pojęcia:

• Kontrola

• Udział we własności majątku

Tak jak już wcześniej wspomniano poziom wpływu jednostki dominującej na jednostkę zależną oraz metodę konsolidacji należy określać (w części dotyczącej kryterium udziałów) w stosunku do dysponowanych praw głosów w reprezentacji właścicieli spółki, natomiast dla procedur konsolidacyjnych powinno się posługiwać się udziałem we własności, który: odnosi się do prawa do udziału w zysku, które jest określane jako stosunek posiadanej liczby akcji do ogółu w stopniu ich opłacenia.

Pomimo braku jednoznacznego stwierdzenia powyższych zapisów w Ustawie o Rachunkowości Rozporządzeniu oraz braku jednoznacznej praktyki w przedmiotowym zakresie, stosowanie tak przyjętych rozwiązań wydaje się być prawidłowe zarówno z punktu widzenia rzeczywistych praw wpływu akcjonariuszy na spółkę oraz udziału we własności jej majątku

Przyjmując zaproponowane rozwiązanie do praktyki należy:

1. dla potrzeb określenia podmiotowego zakresu oraz metod konsolidacji obliczać stopień kontroli (w części dotyczącej % udziałów) sprawowany nad jednostką jako stosunek liczby dysponowanych (czyli łącznie posiadanych i dysponowanych na podstawie umów z innymi akcjonariuszami) praw głosów do ich łącznej liczby w spółce.

2. dla potrzeb określenia procedur konsolidacyjnych (różnicy kapitałowej z konsolidacji, korekt kapitałowych, wyłączeń niezrealizowanego zysku z transakcji z jednostkami stowarzyszonymi) należy ustalać udział we własności majątku jednostki jako iloraz ilości opłaconych akcji w posiadaniu jednostki dominującej i łącznej liczby opłaconych akcji. Należy odróżnić tak wyliczony udział od prawa do dywidendy, które może być uregulowane w sposób odmienny.

Zaprezentowane podejście, z uwagi na częstą nieproporcjonalność liczby posiadanych akcji lub udziałów w stosunku do posiadanych praw głosów oraz różnego stopnia opłacenia akcji może powodować, że dla celów konsolidacji trzeba będzie posługiwać się dwoma rodzajami udziałów.

Na przykład może się zdarzyć, że jednostka będzie posiadała 80% łącznej liczby akcji, z czego 40% będzie opłacone. W praktyce oznaczałoby to, że odpowiednio dla potrzeb ustalenia stopnia kontroli (oprócz stosowania innych kryteriów) byłby brany udział (zakładając, że na każdą akcję występującą w spółce przypada l głos) 80% natomiast dla potrzeb procedur konsolidacyjnych byłby brany pod uwagę udział stanowiący iloczyn 40% opłacenia i 80% udziału posiadanych akcji w ich łącznej liczbie (32%). W przypadku każdego (istotnego) uzupełnienia wkładów należy w przyjętym rozwiązaniu policzyć zmianę w różnicy kapitałowej i w początkowych korektach kapitałowych.

Pierwszy z wymienionych udziałów służy tylko dla celów wstępnych konsolidacji, natomiast drugi czyli udział we własności jest istotny z punktu widzenia procedur konsolidacyjnych.

Podsumowanie

Przedstawione w niniejszym opracowaniu wybrane zagadnienia konsolidacji sprawozdań finansowych dotyczą podstawowych praktycznych problemów przedmiotu. Zaprezentowane w kilku grupach elementy procesu konsolidacji będące potencjalnymi źródłami problemów w tworzeniu skonsolidowanych sprawozdań finansowych dają podstawę kontroli własnego przygotowania do efektywnego przeprowadzenia przedmiotowego procesu. Uwagi dotyczące budowy i funkcjonowania programu konsolidacyjnego miały na celu dostarczenia podstaw i zasad budowy własnego programu konsolidacyjnego. W opracowaniu poruszono również problem określania i stosowania udziałów dla potrzeb konsolidacji sprawozdań finansowych. Zaprezentowane podejście jest uzasadnione zarówno z punktu widzenia interpretacji polskich przepisów jak również spełnienia podstawowych celów skonsolidowanych sprawozdań finansowych.

Z uwagi na zakres niniejszego opracowania pominięto istotne zagadnieniem konsolidacji sprawozdań finansowych w kolejnych latach konsolidacji tj. prawidłowe rozliczenie i zaprezentowanie korekt kapitałowych. Problem niniejszy dotyczy:

1. ciągłości stosowanych korekt kapitałowych z lat poprzednich,

2. prawidłowego rozpoznania i obliczenia zmian korekt początkowych z tytułu transakcji kapitałowych,

3. zmian strukturalnych kapitałów i zastosowania odpowiednich przemieszczeń w korektach;

4. zmian w korektach różnicy kapitałowej z konsolidacji;

5. prawidłowego zestawienia i wprowadzenia korekt do arkusza roboczego skonsolidowanego sprawozdania finansowego.

Problem korekt kapitałowych wymaga od osoby sporządzającej sprawozdanie skonsolidowane właściwego rozumienia istoty funkcjonowania grup kapitałowych, pełnego rozeznania wpływu transakcji kapitałowej na grupę kapitałową oraz znajomości techniki przygotowywania i zestawiania poszczególnych rodzajów korekt.

Obecne działania w dążeniu do rozwoju i uporządkowania polskiej praktyki konsolidacji sprawozdań finansowych, zdaniem autora, powinny być skoncentrowane na:

l. opracowaniu pełnej interpretacji Ustawy o rachunkowości w zakresie konsolidacji sprawozdań finansowych biorąc pod uwagę praktyczne rozwiązania problemów spotykanych w polskich grupach kapitałowych;

. 1, opracowaniu praktycznej normy konsolidacji obejmującej ogół procedur dla organizacji, przygotowania i przeprowadzania procesu konsolidacji sprawozdań finansowych, uwzględniającej między innymi pełen zestaw schematów rozliczeń najczęstszych transakcji kapitałowych oraz wszelkie instrukcje i praktyczne uwagi w kolejności następowania etapów sporządzania sprawozdań skonsolidowanych;

Literatura

1. Sołtysiński, Szajkowski, Szwaja "Kodeks Handlowy - Komentarz", wyd. C.H. Beck, W-wa 1996, str 270-300;

2. Ustawa o rachunkowości z dnia 29 września 1994 roku,

3. Rozporządzenie Ministra Finansów w sprawie szczegółowych zasad sporządzania skonsolidowanych sprawozdań finansowych jednostek innych niż banki i jednostki ubezpieczeniowe.

l) Przez pojęcie „inne" autor miał na myśli wszystkie pozycje kapitału z wyjątkiem kapitału podstawowego

2) Sołtysiński, Szajkowski, Szwąja „Kodeks Handlowy - Komentarz", wyd. C.H. Beck, W-wa 1996, str 270-300

|

|